【見える化 連載目次】

- 1. 情報の取り扱いで競争力をつける

- 2. 見えないことの方が大切なことがある

- 3. 職場の全員がコスト意識を持つには

- 4. 問題を顕在化してトップが改善の現場に参加

- 5. 管理板から活動管理板へ

- 6. 納期遵守率を向上させるには

- 7. 生産計画変更と現場

- 8. 生産現場の生産管理板

- 9. 変化の状況を客観的に見る

◆ 肝心なことは目で見えない

1. 全て数値化できるものではない

先般2日にわたり、大手出版社主催のセミナーを行った時のお話ですが、手法やツールよりももっと大切なことがあり、それは目で見ることが難しく、数値化も難しいという内容の講義をしてたところ、参加者の一人が「経営指数は、全て数値化できる」と声を上げたので、彼に逆に質問を投げ掛けてみました。

「あなたは、奥様はいますか」、「居ますよ」、「奥様を愛していらっしゃいますね」、「当然だ」と少し興奮気味になってきたのです。そこで再度「奥様への愛の深さは何mですか? 愛する思いは何kgですか?」など、矢継ぎ早に数値で応えられないような質問をしはじめると、周りの参加者が笑い始め、とうとう彼も顔を真っ赤にして笑い始めました。

多分彼は、経営学修士か会計出身の人だったのでしょう。2ヶ月前にヘッドハンティングされて支店長になったと伺いましたが、この手の人はほとんど現場には出ないで、部下から入力されたデータを基に思考しながら経営を行っている人のようです。私のセミナーに参加して心機一転、どんどん現場に出向き、事実を基にした経営をしてほしいです。

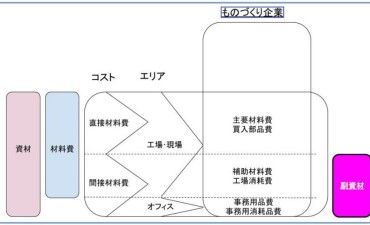

現在の会計システムは、一世紀前に作られたものがほとんどそのまま現代に移行されたもので、当時のテーラーシステム[1]の考えに基づいたものです。当時の直接労務費は全体の8割を占めていましたので、計算はほとんど問題ありませんでした。しかし戦後になってからこの構成比率は全く変わってきたのです。人に代わって機械や設備が物を生産するようになり、大幅な設備投資が盛んになってきました。また、間接部門の人口が莫大に増え、最近では情報化に伴い、IT関連の費用も爆発的に増えてきたのです。そこで直接労働費はどれくらいになってしまったのかといえば、僅(わず)か数%になってしまったのです。しかし、その会計システムは基本的には旧態以前のままで、実情に合わないまま、やりくりしながら使わざるを得ないのが現実のようです。

改善を進めるにあたり反発があるのが、この何でも数値化しないとダメな会計部門のようです。目先の改善はそこそこの効果は出ますが、私たちが取り組んでいる工場改革や革新活動は、すぐに効果が出るものではありません。着手して成果が得られるのは1~3年では早い方で、5年掛かることもあります。そのためコンサルタント費用や活動に対しての人件費や教育費用は、短期的に数値で換算する費用対効果からみますとプラスではなく、マイナスの方が当たり前なのですが、彼らには理解しづらいようです。

2. 定量的と定性的な評価のバランスを取る

筆者が30年以上も前に、直線ラインから複数のU字ラインに切り替える改善に取り組んだ際、悩んだことがあります。それは投資費用対効果であり、U字ラインになった時の評価方法でした。バッチ生産から1個流しにして、多品種小ロット生産になった場合のフレキシブル性の評価について、数値で説明する方法を見つけることができなかったことがありました。また、生産システムが新しく変わることで「生産性が向上して従業員がやる気を出し現場の雰囲気が良くなる」、「改善が進めやすくなり、動機付けが向上していく」、「安全な職場となり、災害が減少していく」、「仕掛りが削減できてフリーサロンをつくり、和やかな休憩場ができた」など、定量的な数値になかなか表せないものがたくさんあります。

このように人間を相手にして、物を定性的に見ることを見逃してはなりません。現場の従業員にとっては、自分たちが毎日働く作業環境が良くなっていくことが非常に気になるものです。実際に付加価値を生んでいる場所といえば、この生産現場そのものなのです。その彼らの作業環境が良くなれば、品質や納期さらには生産性も向上してくるのです。しかしこれらは明確な数値に表すことは難しいものです。「ゴミの数やチリの数がいくらに減ったので、健康に何%良くなるはずだ」と言われても困ってしまいます。

振り返って考えてみますと、人の集団である組織は、機械的に指図されたらそのまま動くものではありません。感情ややる気など、ハート(心)の問題は、ハードやソフト面に比べても、科学的に分析や管理ができるものではないことは当たり前だと思います。何でも管理できると信じてしまうと、見落としてしまいがちになってくる項目のようです。

また、物事を論理的に合理的に分析して、数値化することも重要です。ここで大切なことは、定量的な評価だけでなく、数値に表せない定性的な評価も忘れてはならないということであり、片方だけ重視することも避けなければなりません。両者をバランス良く活用することが求められるのです。これは右脳と左脳との使い方と全く同じで、右脳の感性と左脳の論理性と双方のレベルを高めていくと、脳りょう(右脳と左脳をつなぐ部分)に電撃的な閃(ひらめ)きが発生して、ドンドンとアイデアが湧いてくることと同じものだと考えます。

3. 見えないものを発見するために

氷山の一角というのは、見えている部分が全体の約1割だそうです。これはタイタニック号沈没の話で有名ですね。

さらに太陽が発する光のスペクタクルの内、人間が見ることのできる可視光の割合はなんとたったの8%だといわれています。つまり色として見ることのできる波長の範囲しか視認できないのです。ミツバチはさらに赤外線を見ることができるらしいですが、目で見えるといっても全体の1割くらいしか見ることができないのが、現実世界における大体の比率のようです。そういえば、これから何をしたいのか、何が原理原則なのか?戦略はどうするのか?思想や哲学はどうあるべきか?従業員の考えや気持ちはどう思っているのか?などなど見えないことがたくさんあります...