【利益増に直結する収益改善策を考える 連載目次】

コスト削減には正しいコストの計算が必要ですが、我が国の多くの製造業者で部分最適志向の誤ったコス トダウン活動が行われており、全体最適で考えなければならない企業再生の妨げとなっています。企業が利益を 上げていくための経営管理・コスト削減の着眼点を、「スループット」の観点から解説します。前回のその2に続いて、今回は、第3回です。

2.誤ったコストダウン活動をしないためには

今まで紹介したコストダウンに共通する問題は、所管部門の観点からだけみた部分最適的なコストダウンに陥っていることです。日本の多くの製造業者でこうした部分最適志向の誤ったコストダウン活動が行われています。これは、全体最適で考えなければならない企業再生の妨げとなっています。部分最適が横行する背景には日本企業の経営者の企業会計に関する勉強不足があります。多くの経営者が現場にコストダウンを押し付けているが、どうやってコストを計算するのか理解している経営者は少ないようです。それは生え抜きの経営者に限らず、金融機関出身経営者でも同じです。現在のように経営環境が悪化している時にこうしたアマチュア経営を続けていても業績が回復しないのは当然でしょう。

(1)スループットマネジメントによる収益管理

それでは企業が利益を上げていくためには、どんな経営管理をしたらいいのでしょうか。読者諸兄は、TOCを覚えているでしょうか。TOC(Theory Of Constraints:制約条件理論)は、イスラエル人の物理学者ゴールドラット博士が唱えた経営管理理論です。ゴールドラット博士は1984年にTOCをベースにした小説「ザ・ゴール」を執筆・発表した。「ザ・ゴール」は主人公がTOCを使って廃止寸前の工場を立て直していくストーリーから成り立っており、読者が読み進むうちにTOCの基本的な考え方を理解できるようになっています。TOCの実践アプローチには次の4つがあります。

①スループット会計

②思考プロセス

③DBR(ドラム・バッファ・ロープ)スケジューリング

④クリティカル・チェーン

②思考プロセス

③DBR(ドラム・バッファ・ロープ)スケジューリング

④クリティカル・チェーン

4つのアプローチの中で、企業が利益を上げていく上で最も重要なアプローチが、①の「スループット会計」です。会計という名がついていますが、会計業務というよりも会計数字をどう解釈したら経営管理が行いやすいかを整理したものです。筆者はスループット会計とは呼ばすに「スループットマネジメント」と呼ぶようにしています。

スループット会計の「スループット」とは、企業の売上額から当該企業が外部から購入した分の費用を引いたものをあらわします。TOCスループット会計では企業が儲けるためにすべきこととして次の3つの方法を紹介していますが、その指標のひとつが「スループット」です。

「スループット」を増やす

「作業経費」を削減する

「在庫」を削減する

「作業経費」を削減する

「在庫」を削減する

日本ではTOCを生産・物流管理の手法だと捉えられてしまったためにあまり普及せず、TOCスループット会計に関する注目も薄れてしまいました。しかし、このことは日本の企業経営にとって好ましい状態ではありません。TOCスループット会計には、企業が利益を上げ続けるための基本的な考え方がわかりやすく説明されています。スループットと作業経費のバランスをみることで、自社の利益構造面での課題を簡単にみつけることができます。

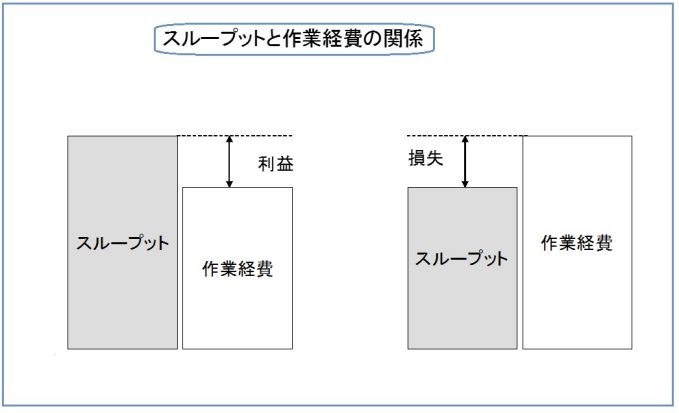

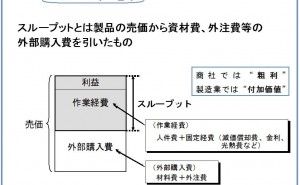

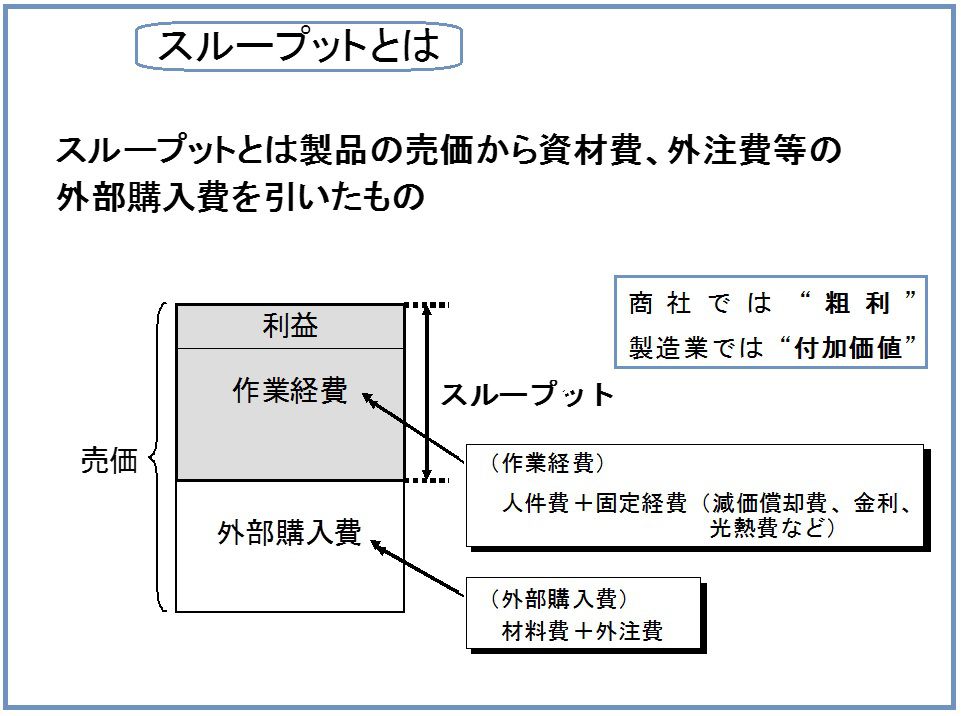

前述のようにスループットとは売上額から外部購入費を引いたものです(図1)流通業でいえば「売上総利益」すなわち「粗利」をさしますが、製造業では「売上総利益」ではなく会計用語としての「付加価値」に近いでしょう。

図1.スループットとは

ただし、スループットと付加価値も全く同じではありません。付加価値からは外部から調達した事務用品、設備投資、宣伝広告費、交際費などの一般経費を除外します。しかし、スループットマネジメントでは、こうした一般経費は外部調達費ではなく作業経費として処理するので、スループットに一般経費分も含まれることになります。

製造業者の中には売上額から変動費を引いた限界利益で収益管理をしている企業もあります(直接原価計算)。外部購入費だけを変動費として扱っている企業であれば、限界利益をそのままスループットに置き換えてもかまわないでしょう。ただし、直接原価計算ではどこまでを変動費とするか明確でないために、直接労務費を固定費ではなく変動費として処理しているケースもあります。直接労務費を時間賃率×作業工数で集計した変動費とし、期末に時間賃率の計算差を変動原価差異として計上する方法です。筆者がコンサルした大手製造業ではこの計算方法で部門利益管理していましたが、期末に原価差異調整を行うために、期中での限界利益による部門目標管理はほとんど意味をなさなくなっていました。

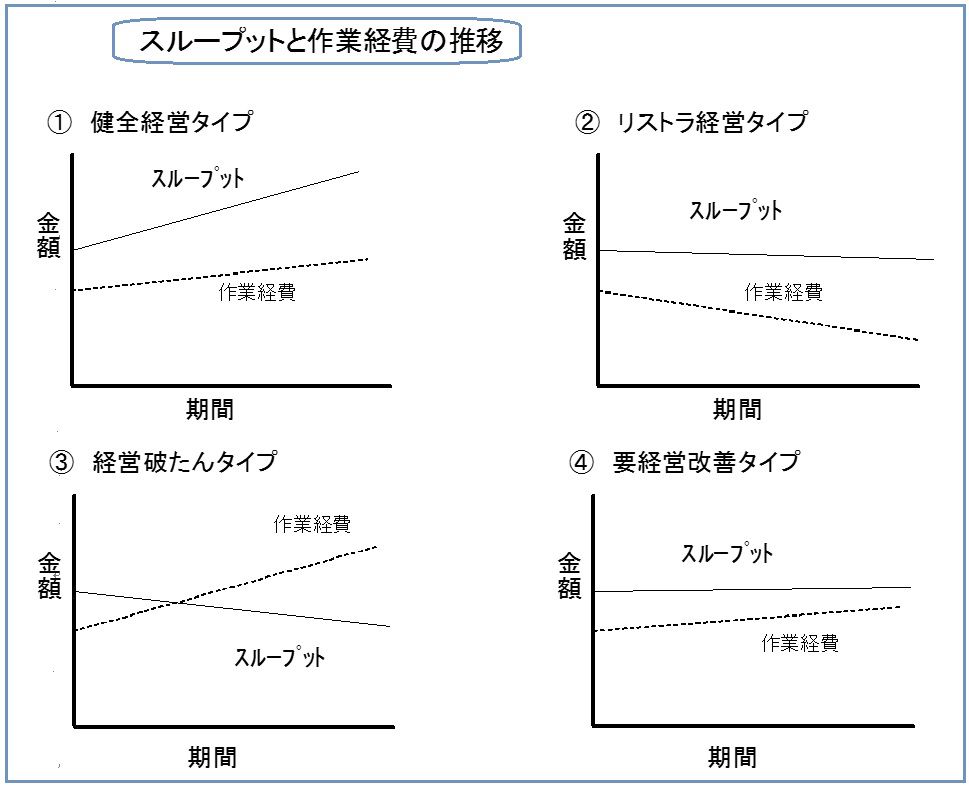

(2)スループットバランスの推移をみる

スループットマネジメントの基本は、利益を生み出すために作業経費を上回るスループットを上げ続けることです(図1)そこで、最初に当該企業もしくは部門のスループットと作業経費の推移をグラフにして確認します(図2...