【利益増に直結する収益改善策を考える 連載目次】

コスト削減には正しいコストの計算が必要ですが、我が国の多くの製造業者で部分最適志向の誤ったコス トダウン活動が行われており、全体最適で考えなければならない企業再生の妨げとなっています。企業が利益を 上げていくための経営管理・コスト削減の着眼点を、「スループット」の観点から解説します。前回のその3に続いて、今回は、最終回です。

2.誤ったコストダウン活動をしないためには

(3)なぜ利益や売上高管理ではいけないのか

ここで、なぜスループットで管理する必要があるのか疑問に思われた方がいるかもしれません。スループットと作業経費の差が利益なのだから、スループットマネジメントも結局は利益を管理していることになります。それならば、最初から利益をターゲットに業績管理すればいいように思えます。

しかし、利益で管理すると、計数部門やコンピュータが出してきた利益数字を眺めているだけで、経営管理している気になってしまいやすいでしょう。企業の利益計算は非常に複雑です。日頃から会計計算に接していないと容易に理解することは難しいでしょう。ほとんどの経営者は計算結果数字だけをみて赤字だ、黒字だと感覚的に論評しているにすぎないことが多いのですが、スループットマネジメントの目的のひとつは、こうした感覚的な論評や議論を排除することにあります。スループットと作業経費のバランスをみることで、どうすれば利益が上がるのか関係者が同じ土俵上で議論できるようにするのです。利益を増やすにはスループットを増やすべきか、作業経費を削減すべきか。企業全体が同じ認識にならなければ、利益を増やしていくことは難しいのです。

利益ではなく、売上高で部門業績管理をしている製造業者もあります。計算方法がわかりにくい利益とは異なり、売上高の管理であれば誰にでもわかりやすいのですが、売上高に固執しすぎると、営業が安易な値引きに走ったり、つじつまあわせのために仕入れ転売を増やすといったことになりやすいのです。これでは利益を増やすことは難しいでしょう。

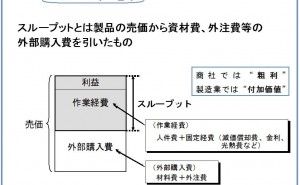

(4)スループットを稼ぐには

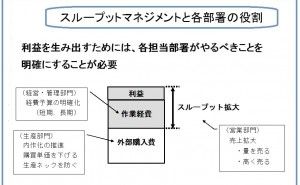

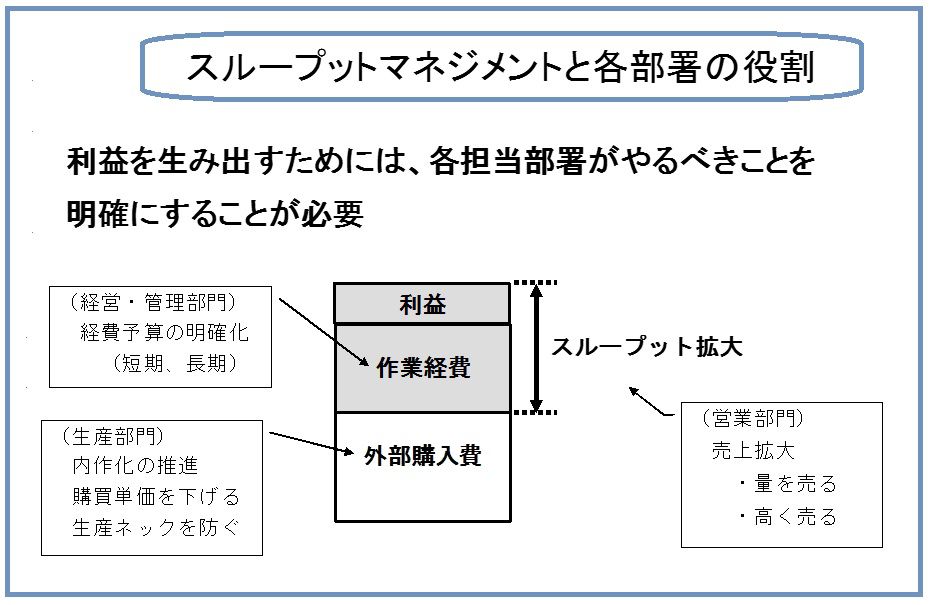

企業はどうやってスループットを稼いだらいいのでしょうか。スループットは売上高と外部購入費の差額なので、スループットを稼ぐには売り上げを増やすか、外部購入費を減らすかのいずれかが必要となります。前者は主に営業部門の役割、後者は生産部門(工場)の役割です(図1)

図1.スループットマネジメントと各部署の役割

営業部門の役割は、売上拡大を通じてスループットを増やすことにあります。営業部門がスループットを増やすアプローチには「たくさん売る(薄利多売)」と「高く売る(高付加価値価格販売)」があります。どちらが適しているのかはその企業が販売している商品の性格や市場の特性によって異なりますので、一概に決めることはできません。ただし、必要以上に安く売ってしまうことは避けるべきです。こうした売り方ばかり繰り返していると、スループットは溜らないでしょう。

日本の企業社会には、安くしないと売れないのではという強迫観念がつきまとっています。しかし、同じスループットを稼ぐためには、薄利でたくさん売ろうとするよりも、良い物を少しでも高く売ろうと努力する方が効果はでやすいでしょう。とくに日本製の高品質の製品は大きなブランド力を持っており、実際に日本製品の高価格を支持してくれる顧客層も国内外に数多く存在します。この優位性を、安くしないと売れないからということで放棄することはもったいない話です。

日本の企業社会に蔓延している安売り風潮の延長に、営業は安売りに走りやすいという思い込みがはびこっています。営業には原価を教えることはできないと主張する経営者もいます。しかし、それは営業が悪いのではなく、営業のノルマとして売上高目標数字だけを置いていることに問題があります。売上高ではなくスループット額や利益額をノルマにすれば、必然的に営業はそちらを重視して、できるだけ高く売るようにするはずです。

営業が努力してもスループットおよびそのベースとなる売り上げを増やすことができないケースもあります。それは工場の生産能力が不足してしまい、売りたくても売るものが作れないといった状態です。この状態では、どんなに優秀な営業マンでも手の打ちようがありません。

生産能力を増やすための有効な手段が工場の現場改善活動です。最近はトヨタ生産方式(JIT生産)による現場改善(カイゼン)など、様々な企業が取り組んでいます。ほかにも5S、IE、TQC、TOCアプローチなど多くの手法があります。

スループットは外部購入費削減でも増やすことができます。外部購入費削減アプローチには2つの考え方があります。外部業者からの購入単価をできるだけ安くすることと内作化の推進です。業績の悪い企業の中には、納入業者との価格交渉をおざなりにしてきた企業もあります。こうした企業はまずこの面での改善が可能かどうかを検討することです。スループットを稼ぐ上では、値下げ交渉よりも内作化推進の方がはるかに効果的です。ただし...