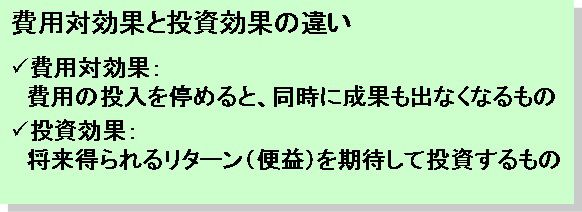

一般的に、いくら投資して、どのくらい利益が出たのかを表す指標は、ROI=リターン/コストの式で表され、それらを費用対効果や投資効果と表現しています。公共投資、企業の広告投資、設備投資などをどう解釈すればいいのでしょうか。例えば、JR東海では、動く歩道の費用便益分析を行った結果、260メートルの動く歩道1人1回あたりの便益は、通勤では6.7円、買い物では4.4円という結果を導いています。このような低額の料金を個別に徴収することは、コストを考えれば現実的ではなく、設置によって便益を受ける事業所や店舗が、共益費のような形で運用費を負担するのが適当であると結論づけたようです。ある書物では、費用対効果と投資効果の違いを次の図1のように定義しているそうです。

図1 費用対効果と投資効果の違い

例えば、マーケティングの施策を行う場合、単にアポイントの獲得だけが目的なら、費用対効果ということになります。これに対し、 潜在的な見込顧客との関係構築や顧客情報の収集が目的なら、投資対効果となります。また、新製品の認知度向上を目的として新聞広告を出したなら、費用対効果になります。ブランドの信頼性や価値向上を目的として広告を出したなら、投資対効果になるでしょう。つまり、どのような評価基準でみるかは、広告の成果から逆算的に決まるということです。

ところで、公共工事で使われる費用便益比率は、B/Cの式で表現されています。Cはコスト(Cost)で、道路を造るのにかかる費用のことで、Bはベネフィット(Benefit)、即ち道路を造ることによって新たに生れる経済効果のことです。投入された経費に対して、どれだけのプラス効果が見込めるのか、これを数字で表わしたものです。B/Cは、もともと一般企業の投資効果を考えるために考案されたものですが、公共事業である道路工事の投資効果を測るために応用されてきたようです。

ROIに適切な意味合いを持たせることは、費用対効果および投資対効果を計算する式と密接に関係してきます。次のような点に留意して効果を算出することで、より実態に近づくことになります。

(1)費用と便益の数値化

独占や寡占、為替レート、賃金、運賃などの生産要素の価格体系が変化することも考えられます。そこで、この理論的価格の...