人件費は、どんな企業でも「常に悩ませる課題」の一つです。人件費の適正水準とはなんでしょうか。今回は、人件費の適正水準を判断する指標として、なにがあるのかを考えてみたいと思います。

人件費率=(人件費/売上)×100%

人件費率は、売り上げに占める人件費の割合です。サービス業などでは20~40%程度、製造業などでは10~30%程度と言われています。

労働分配率=(人件費/付加価値)×100%

労働分配率は、付加価値に占める人件費の割合です。サービス業などでは50~80%程度、製造業などでは70~90%程度と言われています。

労働生産性=(付加価値/従業員数)

労働生産性は、従業員一人当たりの付加価値です。サービス業などでは300万円~800万円程度、製造業などでは300万円~1000万円程度と言われています。

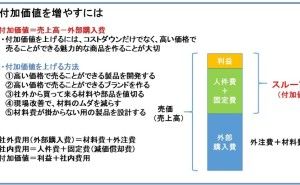

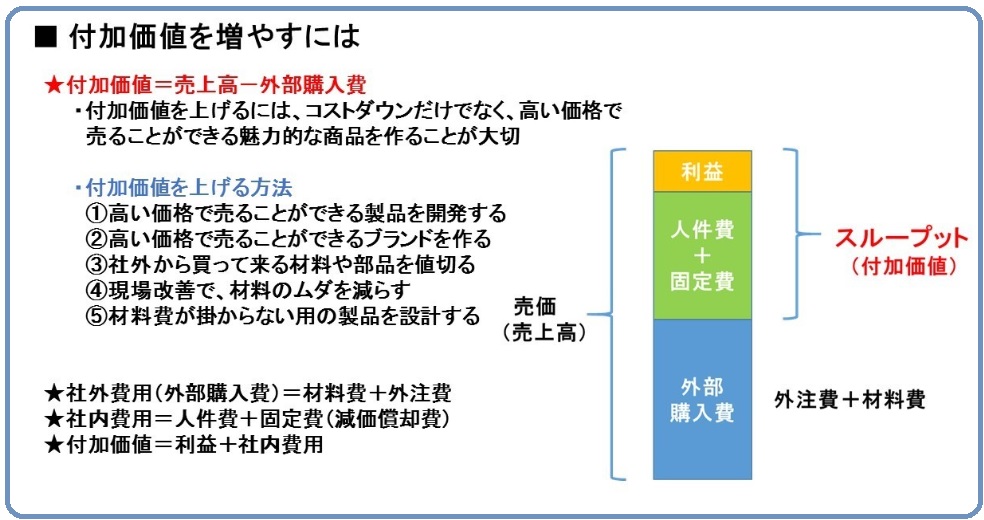

ここで、付加価値とは、付加価値=売上高-(仕入費用+外注費)

これらの指標は、業種や規模によって大きな差が出てきます。中でも規模による差は非常に大きく、人件費率や労働分配率は規模が大きければ大きいほど小さく、労働生産性は規模が大きければ大きいほど大きくなります。

よって、業種や規模にあった人件費の模索が必要であると言えます。と、結論付けてしまうと、結局どうしていいのかわかりませんね。

そこで、新入社員一人を雇ったとき、いくら売上高を増やさなければならないかという観点で見てみましょう。

・例えば、A社は、

付加価値率=50%(付加価値÷売上高)

労働分配率=40%

とした時に、年収500万円の新入社員を一人雇ったとします。この時、売上をいくら増やさなければならないでしょうか。

【解答】500万円÷40%÷50%=2500万円 の売上増加が必要!

逆に考えてみましょう。リストラによって人件費の負担を軽減するのも一つの手段です。つまり、一人をリストラすると、2500万円の売り上げアップと同じ効果が得られる???ことになります。

また、労働分配率は低ければ低いほど利益が出やすく収益性が向上します。そのために分子である人件費、すなわち給与を下げるのが手っ取り早い方法です。

ただ、従業員のやる気を引き出し、活力のある組織にするためには、逆効果となってしまうでしょう。企業の成長...