1.JIT( Just In Time )と何が違うのか

前回のその5に続いて解説します。「ギリギリまでつくらない、運ばない、仕入れない」の説明をしている時に、JITと何が違うのかという質問が一番多く聞かれました。「必要なものを、必要なところに、必要なタイミングで」このコンセプトは一緒です。

このコンセプトはトヨタがつくったことはあまりにも有名です。当時トヨタはものづくりのトヨタ自工と販売のトヨタ販売に分社化されていました。従ってものづくりから見たら必要なところは販売会社へ届けるという意味になります。

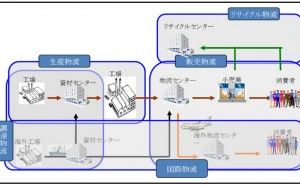

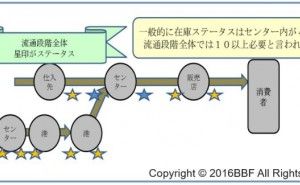

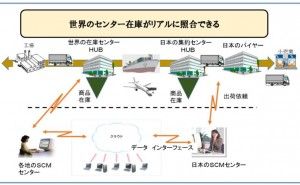

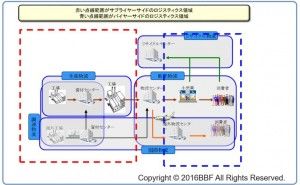

その上で生産の平準化をする事が原価を安くする事につながり、ラインが止まらない様に品質(歩留まり)、設備故障、ラインのピッチタイムの改善を優先していました。当然調達する部品もカンバンなどで生産指示や納品指示を行い、JIT納品が完成しました。これで部品工場から完成車工場まで、途中の在庫や仕掛かりもない生産方式の完成です。これをTPS ( Timely Production System )とも言われています。これがロジステイクスとも言われていましたが、図1のように、ロジステイクスにはサプライヤーのロジステイクスとバイヤーのロジステイクスと利害関係のある2つの企業によって解釈が変わっています。

図1.ロジスティクスの利害関係

従ってロジステイクスの時は素材から販売時点ですから、サプライヤー企業から見たら必要なところは販売会社でした。SCMになってくると素材から消費者までですから、必要なところは消費者になります。この最終ゴールの位置をJITもギリギリも消費者にしている点は同じです。

ただJITは生産平準化も目的の一つにあげていますが、ギリギリでは市場の需給によっては、生産は大きく振れることもあるという前提で仕組みをつくる事が相違します。

ただJITは生産平準化も目的の一つにあげていますが、ギリギリでは市場の需給によっては、生産は大きく振れることもあるという前提で仕組みをつくる事が相違します。

例えば、スマホなどは四半期単位に生産の波が変わり、かつ1年に1回はモデルが変わるという業界です。その度に部品メーカーは日当たりの生産量が大きく変わります。それでも市場の需給に合わせなければなりません。

2.TOC(制約条件の理論:Theory of Constraints)とも似ている

ザ・ゴールで有名なTOCの中のDBR(Drum Buffer Rope)も、SCMのもとになっていると言われています。

同一のスピードで歩けば良いが、1人でも遅いスピードになるとそのスピードが全体のスピードになるので、遅いスピードの人にロープをかけて強制的に進めようという仕組みです。スピードをサイクルタイム、遅いスピードをネック工程と見たら、1日の生産量はネック工程のサイクルタイムで決まります。

このサイクルタイムを市場の需給に合わせて、早くしたり遅くしたりすれば理論的にはJITで市場に供給できます。それが出来る業界、企業は良いとして、出来ない業界、企業もギリギリで提唱している「市場の売れ行き兆候をみて一斉にアクション」を起こすような仕組みに変えてください。

市場とのDBRです。市場が2倍になったら2倍、1/4になったら1/4の生産に変えるのです。ただ実際には人も雇用している、生産がなくとも固定費はかかっている事を考えるとつくりたくなりますが、低成長時はつくらないで下さい。(高度成長期ならつくればいつか売れた この感覚は経営危機を招きます)そこでTOCで提唱しているスループットの考え方を導入しましょう。

3.スループットとは

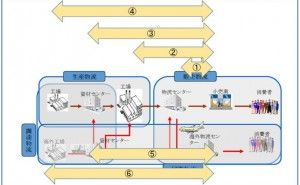

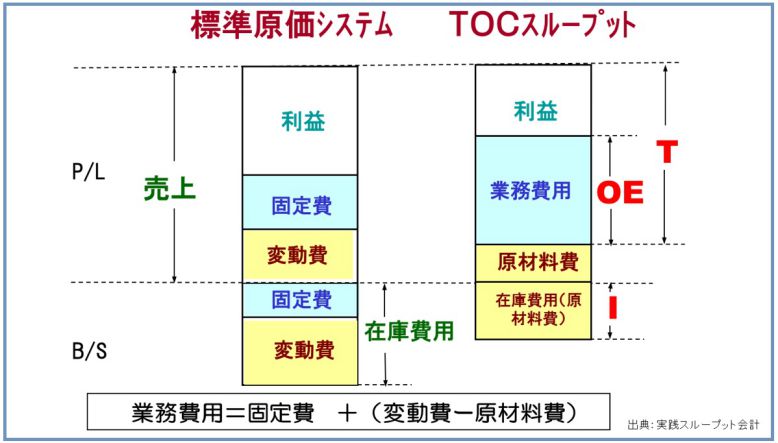

TOCの中にスループットと言う概念があります。簡単に言えば「時間当たりの儲けを最大にするために、売上―資材などの購入費=粗利+固定費、この粗利+固定費をスループットと表現しています。」基本的に日本の管理会計では在庫を資産計上しますが、スループット会計ではキャッシュフローの考え方に基づき、在庫を費用として計上しています。極端な表現を使うと、管理会計では在庫をたくさん保有すると資産が多くなり、見せかけの利益が増大します。キャッシュフローでは売り上げに相当する原材料は差し引きます。残りがすべてスループットです。このスループットを最大化するためにはこのスループットを生み出す業務費用(固定費+変動費)を最小化するか、売上を最大化する事です。図2のように、比較されています。

図2.TOCスループット

この業務費用は固定がほとんどですから、生産量が多くても少なくても一定の費用が掛かります。だから固定費を安くするために生産量を平準化したいというのが今までの概念です。しかし、SCM時代になって来れば市場で売れたらつくる、あるいは市場で売れ...