【中小企業経営基礎講座 連載目次】

- 1. 経営の基礎

- 2. 貸借対照表で見る資金の状態

- 3. 経営を自動車運転に例えれば

- 4. 企業経営の様々なリスクと予知能力

- 5. 経営における利益の位置づけ

- 6. 存在理念・経営理念・行動理念について

- 7. 経営進化の段階

- 8. 企業は変態脱皮して進化する

5.貸借対照表(BS)で見る資金の状態

5.貸借対照表(BS)で見る資金の状態

資金はどのように調達され、それは誰のモノなのか、どのように使われているのかを示しているのが貸借対照表(BS)です。経営者にはPLも大事ですが、よりBSが大事であり、MOは不可欠な会計情報です。 手許に皆様のBSがあれば、参照しながらお読みください。

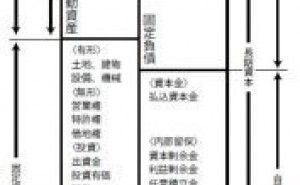

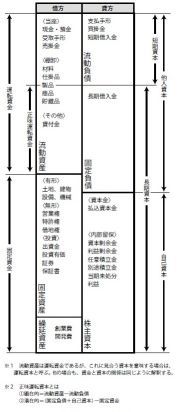

右図5を使って貸借対照表(BS)の構造を解説します。

まずBS=Tバーチャートの右側(貸方)である負債・資本の部は、他人資本と自己資本の2つで構成されており、資金がどこから調達されているか(所有者は誰か?)が示されています。

(1)負債は、他人資本である借入金(長・短)や、買掛金や未払金、支払手形等があります。 金融機関や仕入先・外注先等の企業間信用で、必要な資金を調達しているのです。

(2)自己資本の主たる構成は資本金で、更に納税・配当後の利益を積立てた繰越剰余金があります。

自己資本は、返済のいらない最も安全な資金です。自己資本比率が高いと云うことは、いくつもの経済環境の変化を乗り越えて収益を積んできた証しであり、次項で解説する”しくみ”経験知が資源としてあると、企業間信用が高く評価されます。

次にBS=Tバーチャートの左側(借方)すなわち資産の部は、流動資産、固定資産、投資等、繰延資産の4つで成り立っており、調達された資金が現金や債権やモノに使われている内容(使途)を示しています。 図5 貸借対照表(BS)の構造

(1)現金・預金・売掛金・受取手形のキャッシュ系の形で持っている資金と、原材料・部品・仕掛品・製品・商品・包材等の棚卸資産が、流動資産として載っています。

(2)固定資産は有形・無形固定資産と投資等で構成されています。有形固定資産は土地・生産設備(機械・工具・刃具・金型等)・工場建物・店舗とその設備・物流関係施設(倉庫・運搬具等)・車輌・PC設備・複合機等です。無形固定資産は、電話加入権・ソフトウエアー等です。

(3)投資有価証券・出資金・保証金・保険積立金等が投資等になります。

(4)研究開発や商品開発・市場開発等...