本稿では、筆者が実践しているスループットバランス分析を、技法解説でその1として説明して、その後、スループットバランス分析活用したP/L再生(収益性向上)のコンサルティング事例として、今回、前回の第1回に続いて解説します。事例解説で第2回として紹介します。ただし、クライアント企業との守秘義務契約の問題があるため、当該企業を特定できそうな情報に関しては脚色していることをご了解下さい。

スループットを増やすための基本は売上高の拡大と、外部購入費率の削減である。これから紹介する事例においてもこの面での数値分析視点を重視したコンサルティングを実施しました。

◆食品スーパー(B社)の企業再生事例

(1)企業概要

B社は、大都市のベッドタウンを中心に展開している食品スーパーです。店舗数は8店舗で年商約100億円強の個人経営企業です。各店舗は食品スーパーとしては小さめで、それを活かしたローコストオペレーションと商品の絞込みで安価販売を実現してきました。B社の経営者は研究熱心で食品スーパー業界の動向にも常に注意を払っていて、自社の特徴を活かした商品戦略をとっています。その方針が近隣住民から圧倒的な支持を得ていて、夕方の店舗内は買い物客であふれています。近くには中堅食品スーパーも多数出店していますが、集客力では引けを取らない状態にあります。

B社は更なる飛躍をめざして近接地域に新店舗を開業することになり、その費用を金融機関からの融資で調達しました。ところが、新店舗の売り上げは黒字を維持できるレベルに達することができず、さらに他店舗の利益も減ってきたことから企業全体が赤字転落しました。金融機関はこの状態だと財務制限条項に抵触するおそれがあるとのことで、早急な黒字化を要求してきました。

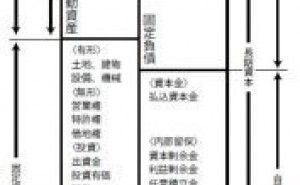

(2)スループットバランス分析

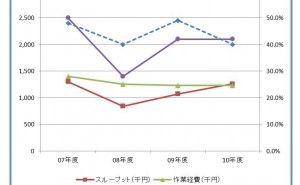

B社の赤字状態が続いているということで、その原因を探るべくスループットバランス分析による収益構造分析を実施しました(図1)

図1.収益構造

流通業者におけるスループットは粗利益なので粗利益と販売管理費(作業経費)を比較するだけで収益性構造を分析することが可能となります。ポイントとなる粗利益は次の計算式で計算されます。

粗利益=買上客数×平均買上単価×粗利益率

最初にB社の店舗におけるこれらの数字の推移状況を分析し、さらに経営者インタビューなどを通じて何が利益悪化の原因となっているかの究明を行いました。

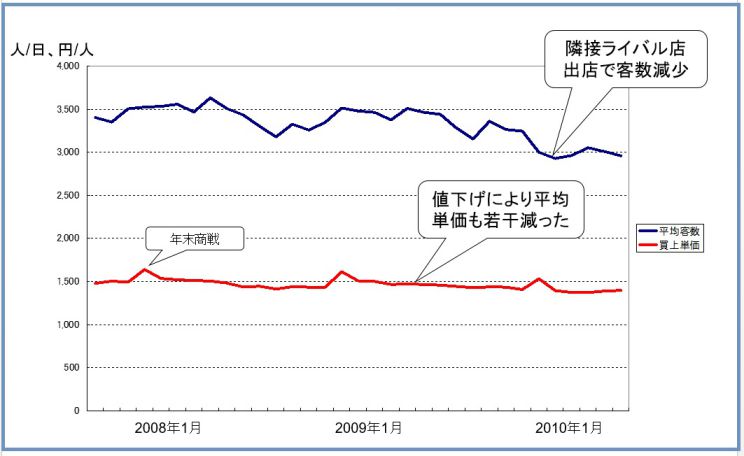

①買上客数:一部の不振店舗を除いて買上客数は高水準で推移しています。半径500m以内の世帯数の40%近くの日別平均買上客数シェアをあげている店舗もありました。しかしながら、主力店舗のひとつ、C店の客数が2割程度落ちたことが業績に大きな影響をあたえました(図2)これは100mくらいの距離に同じようなコンセプトの食品スーパーがオープンした影響とのことでした。

図2.C店の平均買上客数と平均客単価の推移

②平均買上単価:平均単価に関しては規模の小さな店舗をのぞき、ほぼ同じ水準で維持されています。年末商戦時に一時的に増えるが、残りの季節の変動は少ないようです。ただし、値下げの影響で徐々に単価が下がっています。

③粗利率:全体的に減少傾向にあります。この理由を聞くと、主要店舗がある地域から5kmくらい離れた場所に安売りで有名な大手量販スーパーが進出したために、それに対抗するために値下げを行っている影響とのことでした。

④新規店舗:赤字の原因となった新規店舗ですが、他の店舗に比べて対世帯数シェアが低い。現地に訪問すると交通分断の影響で本店舗は利用しにくい立地にあることがわかりました。ただし、契約問題ですぐに廃止することは難しいとのことでした。

(3)提言した施策

上記分析に基づき、次のような収益性改善のための基本施策を提言しました。

①客数:既存店舗の対世帯数シェアは非常に高位なところにあります。競合店出店で落ち込んだ店も2割程度の落ち込みでその後は横ばい状態にあります。こうした状況からすでにB社の支持層は固定化されており顧客数を大幅に増やす施策は難しいと判断しました。競合店が撤退する可能性もありますが、顧客数を増やすことは即効性としては難しいので、現状の客数維持を前提に施策を立案することにしました。

②平均単価:現状の店舗面積や品揃え状況から考えると、本数字をかさ上げすることは難しいと判断し、平均単価も現状を前提とすることにしました。

③粗利率:顧客数推移などから値下げの原因となった量販スーパーの影響はほとんどみられないようです。店員の話などから経営者が業界情報を知りすぎているがゆえに量販スーパーの低価格路線に敏感に反応しすぎているのではないかという意見もありました。そのため、一部の目玉商品以外の商品に関しては1%程度の値上げをすることを提言しました。

④販売管理費:B社はすでにローコストオペレーションが徹底されて、減らすべき費用もほとんどなく、近隣住民にこれだけ支持されているのであれば定期的にチラシを配る必要はないのではという話になり、チラシを廃止することにしました。

⑤新店舗:新店舗は契約問題があるので当面は現状のままとしました。

(4)改善のポイント

値上げとチラシは失敗時にすぐに元に戻せるようにするために、施策実施後による日々の数字変化をこまめに監視することにしました。チラシの廃止により、顧客数に変化が生じるかを監視しましたが、大きな変化はみられません。値上げに関しても当初懸念されて...