【中小企業経営基礎講座 連載目次】

- 1. 経営の基礎

- 2. 貸借対照表で見る資金の状態

- 3. 経営を自動車運転に例えれば

- 4. 企業経営の様々なリスクと予知能力

- 5. 経営における利益の位置づけ

- 6. 存在理念・経営理念・行動理念について

- 7. 経営進化の段階

- 8. 企業は変態脱皮して進化する

3.マネジメント会計3表(MO・BS・PL)の役割

3.1 MO

前回の中小企業経営の基礎講座(その1)に続いて、今回は、会計3表の解説です。MOとは資金繰(マネーオペレーテイング)表のことであり、キャッシュの「入りと出」を計画し、記録するワークシートです。

営業収支は、通常の企業活動である売りと買い(仕入)・給与・製造経費・販売経費・管理経費等の支払いの収支を表しています。 この営業収支がプラスであることが、健全企業の条件です。

金融収支には、大きく分けて投資資金と運転資金の収支があります。 投資資金関係で、設備投資・研究開発・知財投資等の先行投資資金の借入は、健全な借入といえます。 その返済は投資した資金が機能して利益を生んで、そこから返済を行う事になります。 投資が成功しなかった時は、返済に苦しむ事になりますが、リスクを感じながらも決断しなければならないACTですし、未来を決める事にもなります。

営業収支の赤字を補うための資金調達は、自転車操業のごとくであり、漕ぐのをやめれば、倒れる危険度は増大します。つなぎ資金か、慢性資金不足なのかにより対策の選択肢を決めますので、診断が必要です。

経営者が絶対に体得しなければいけないのは、マネジメント会計技法です。MOができない人に経営を任せてはいけません。リスクに対応できずに、必ず失敗しますので・・・次代を受け継ぐ後継者や利益責任を負う部門長には必ず体得してもらい、経営の現場でリスクを最小化して、ビジネスチャンスを獲得できる経営力を獲得しましょう。どんな経営環境も乗り越える、強靱でタフな適用力を鍛えられることを信じ、そして願います。

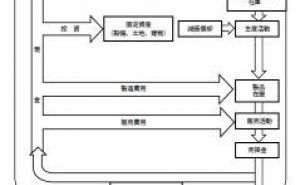

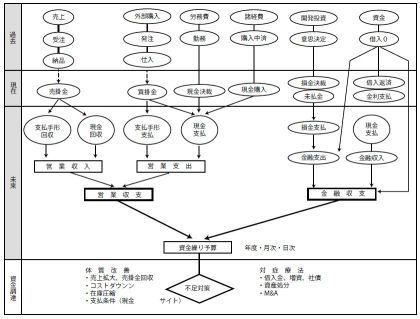

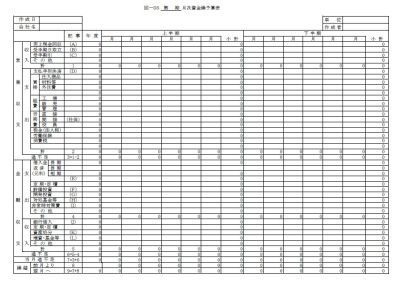

図2 資金繰り予算の作り方

表3 月次資金繰予算表

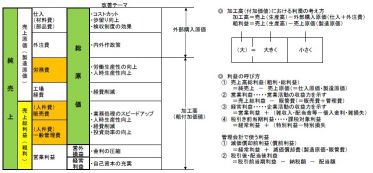

3.2 PL

PLは、期間損益を表すレポートです。見なれたシートですが、多くの間違ったサインを送るマネジメント会計情報でもありますので、十分に注意ください。期間の収益力を表しています。

図3 PL(損益計算書)の構造

3.3 BS

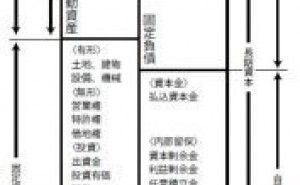

BSはバランスシート・貸借対照表です。ある時点での、企業の資金の所有(どんな形で在るのか・現金・売掛金・在庫・固定資産・無形資産・投資等)と調達先【誰が出してくれたのか。買掛金等・借入金等・資本金等】の財務の健全性を表しています。

表4 BS(貸借対照表)の構造

これらの3表は、誰が見ても正しいスコアーカードでなければ、信頼は得られません。その場限りの「ごまかし」は、やがてそのツケを多大な犠牲として払う事になります。

4.儲けがどれだけあるか?

マネジメント会計には何通りもの表現があるので、どの利益で比較や評価をするのが安全なのか損益計算書(PL)で確認しましょう。

我が社は、他社よりも「利益率が高い・低い」。この商品は「利益率が良い・悪い」、との話を良く耳にしますが、比較する基準が適合しているかに気をつけましょう。そもそも、「儲け」を示すマネジメント会計上の利益には、次のようにいくつかの表し方があります。

- 1)売上総利益(粗利・総利益)・・・販売活動の収益力を表します

・売上高−売上原価(仕入原価・製造原価)

・売上高−売上原価(仕入原価・製造原価)

- 2)営業利益・・・営業活動の収益力を表す

・売上総利益−(販売費+管理費=販管費)

- 3)経常利益・・・企業活動の収益力を表す

・営業利益+(雑収入・配当金等−借入金利・雑損失等)

- 4)税引前当期利益・・・課税対象利益

・経常利益+(特別利益―特別損失)

皆さんは、いつもどの利益で判断されていますか?税務会計では、税引前利益を厳密に出す事に、主眼がありますので、売上総利益の計算や販売費・管理費の仕分けが未区分の場合がありますので、十分に注意して数字を比較してください。

...