◆P/L再生(収益性向上)の具体的手法(その2)スループットバランス分析の事例、第1回

本稿では、筆者が実践しているスループットバランス分析を、技法解説でその1として説明して、その後、スループットバランス分析活用したP/L 再生(収益性向上)のコンサルティング事例として、今回、事例解説でその2:事例の第1回、その3:事例の第2回として紹介します。ただし、クライアント企業との守秘義務契約の問題があるため、当該企業を特定できそうな情報に関しては脚色していることをご了解下さい。スループットを増やすための基本は売上高の拡大と、外部購入費率の削減です。これから紹介する事例においてもこの面での数値分析視点を重視したコンサルティングを実施しました。

◆板金加工業者(A社)の企業再生事例

(1)企業概要

A社は東北地方にある板金部品加工業者です。近くにある大手電機メーカー工場の下請け企業として発展してきました。しかし、取引先工場の主力製品が海外生産に移管されるに従い、同工場からの受注は減少傾向にあります。A社の事業の特徴は、金型による板金プレス加工、タレットパンチングプレス機やレーザー加工機による板金加工に加え、設計、溶接、塗装、めっき、組立といった一連の作業をワンストップでできることです。その特徴を活かして親工場以外の取引先からの受注が増えており、親工場からの受注は30%以下の水準まで減っています。ただし、従来は比較的ロットが安定した受注が多かったのですが、取引先の数が増えるにしたがって、小ロットでの受注や、都度受注の注文が増えています。

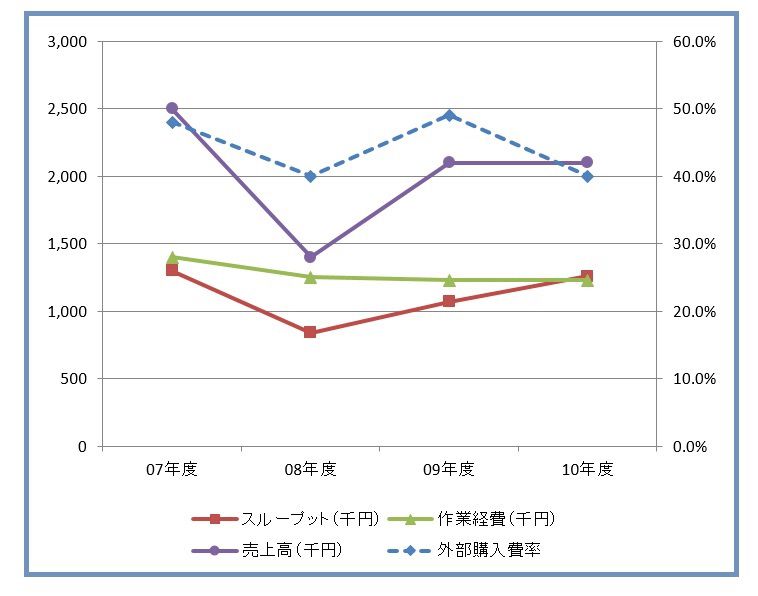

図1はA社の売上高と利益の推移です。日本の大半の製造業者と同じく、08年度はリーマンショックの影響で売上高は大きく落ち込んでいますが、09年度の売上高はかなり回復しました。ところが、赤字状態は解消されず債権者からは会社整理を打診される状況にありました。

図1.A社の売上高推移

(2)スループットバランス分析

図2はA社のスループットバランス分析グラフです。売上縮小にあわせて作業経費が下がっていますが、売上回復時のスループットの増加幅は不十分で作業経費をカバーするところまで至っていません。その主な要因は外部購入費率が増えているためで、外部購入費率増加の理由を現場インタビューで確認したところ、次のような問題がクローズアップされました。

図2.A社のスループットバランス分析

①作業経費削減の過程で熟練工をリストラしたために生産能力が低下し、増産時には外部流出につながる

外注利用を余儀なくした。

②経営者自身も簡単な仕事は外注の方が安いと勘違いしたため、会社全体に安易に外注利用に頼る雰囲気

があった。

③生産管理システムがないため、受注が増加した場合は外注に頼る生産計画が立案されていた。

④取引先の紹介による改善コンサルタントの提言により、まとめ生産の抑制(小ロット生産)を推進した

が、その結果段取り替え回数が増えて社内能力だけでは生産できなくなり、これも外注利用を増加させ

た。

⑤親工場とは大ロット時代のままの価格でやりとりしており、能力が不足してくると外注費の持ち出し状

態になることがあった。

⑥一部の新規受注に利益を考慮せずに安値受注したものがあり、これが生産性を阻害していた。

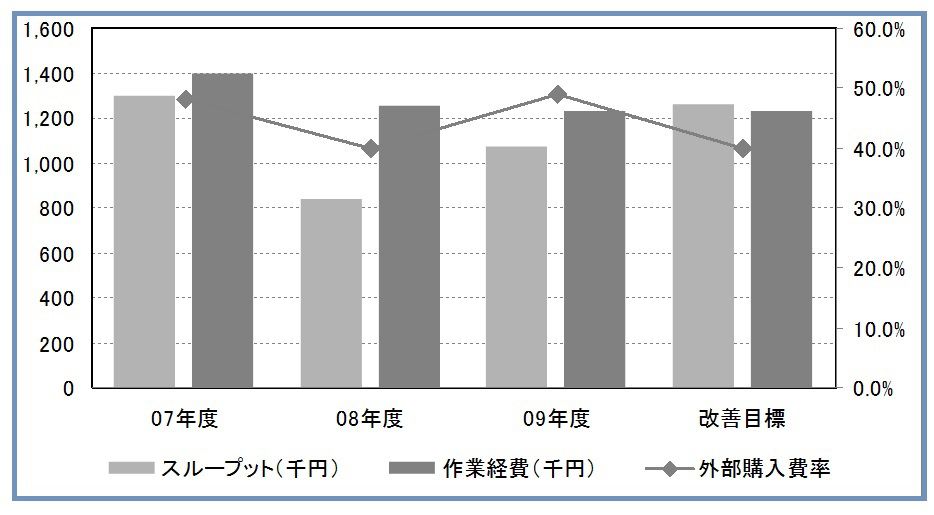

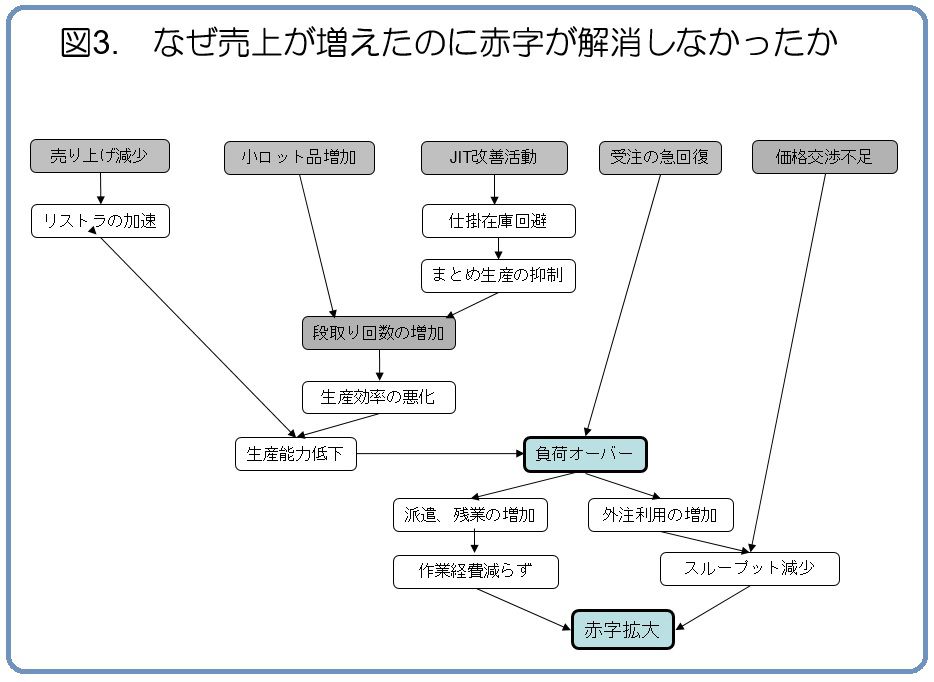

(3)スループットバランス観点で提言した施策

上記分析結果を図3のように整理し、これらに基づき改善数値目標を設定したうえで下記の施策を提言しました。

①製造コスト面から見ると外注生産よりも内製化した方が安くなることを周知徹底し、安易な外注利用を

禁止。

②間接部門の人員整理を実施することで、営業や工程要員といったスループット拡大を担う部門の人的能

力を増強。

③過度な小ロット化推進を抑制して各工程の実質稼働率をあげるとともに、外注利用を削減。

④親工場や取引先の生産計画や生産推移情報のこまめな取り込みと分析を実施...