1.製造原価計算の考え方

最初に、次のような事例を考えてみて下さい。

製品Aの1個あたり製造原価=2万円

材料費:1万円 労務費:5千円/時間×2時間=1万円

① 1個1万8千円で購入したいという引き合いがあったどうすべきか?

② 3千円/時間でできるという外注会社がいるがどうすべきか?

③ 2時間の作業が1時間でできるようになったので、値下げしたほうがいいか?

現場や外注会社のコストダウン活動だけでは原価は下がりません。製造現場が改善活動して工数(作業時間)を減らしても、製品が売れなければ作業員を遊ばせるだけで工場全体のコスト(人件費)は変化しません。改善活動で原価が下がったようにみえても、生産量が増えなければ総直接作業時間が減るので、期末に経理がその分の原価差異調整を行って単価をアップさせて原価を修正します。製造原価計算の考え方を理解することが重要です。その考え方を、次のように整理しましたので、参照してください。

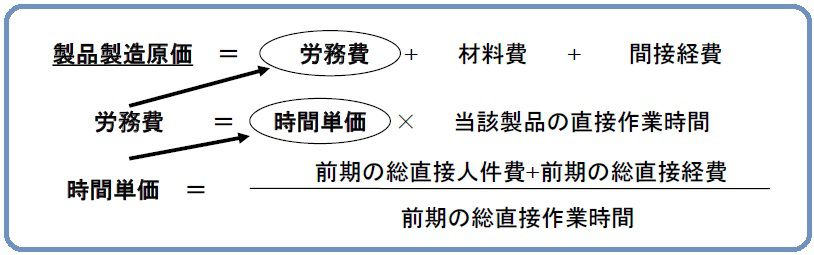

◆製造原価計算の考え方

(1)製品ごとに使用された材料費・労務費などを積み上げて計算する

(2)直接人件費や直接経費部分は個々の製品に配賦して計算する

(3)経費の配賦には前期実績から計算した時間単価(賃率)を用いる

(4)操業度が変化すると時間単価が変化し、それに伴い製造原価も変化する

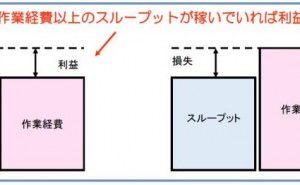

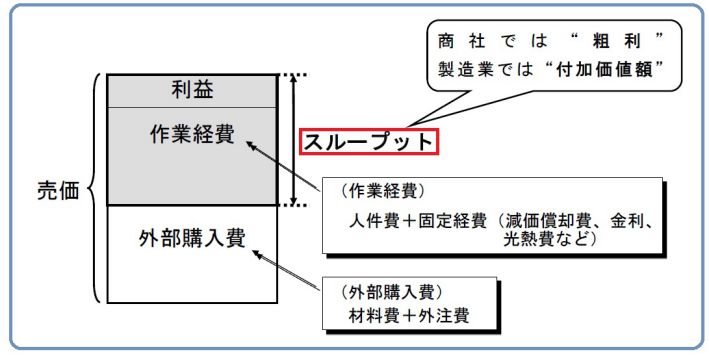

2.取引価格交渉は製造原価ではなくスループットで考える

下表のように、スループットとは製品の売価から資材費、外注費等の外部購入費を引いたものです。(TOC理論より)

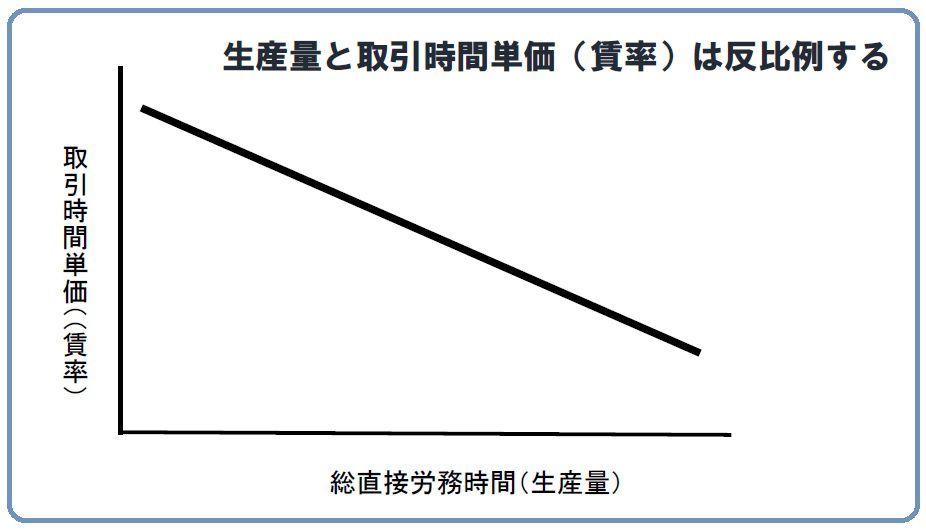

次に、取引価格を考察してみましょう。製造時間単価は世間相場で決まるものと信じている人もいますが、目標スループット額を生産量で割った値が真の取引時間単価です。毎年の取引単価削減要求は売上が成長していたからこそ実現できるのです。図1が、取引価格を考える上でのポイントです。

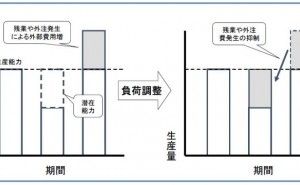

図1.生産量と取引時間単価

次回、その2では、スループットバランスの分析から始めます。