この連載の前回:「ROIC経営を取り入れている企業が直面している問題、現場がそれでは動けないこと」の記事では、企業の生産性を表すROIC(Return On Invested Capital)は大変良いKPIであるにも関わらず、それだけでは現場はROICの目標に対して何をやれば良いかよく分からないという大きな問題点があることを解説しました。

今回は、それを解決する方法、つまり全社や事業部の生産性KPIであるROICに対して現場が日々PDCAを回していくための生産性指標を設定する方法を解説します。そのための手法が、面積原価管理です。ROICが現場では使えない問題を解決するための手法が面積原価管理です。

【ROICによるKPIマネジメント】

ROIC = NOPAT/投下資本

- ROIC(Return On Invested Capital)

- NOPAT(Net Operating Profit After Taxes) :税引き後営業利益

- 投下資本:有利子負債+自己資本

1. 全社・事業部の目標ROICを現場の生産性KPIに落とし込む手順

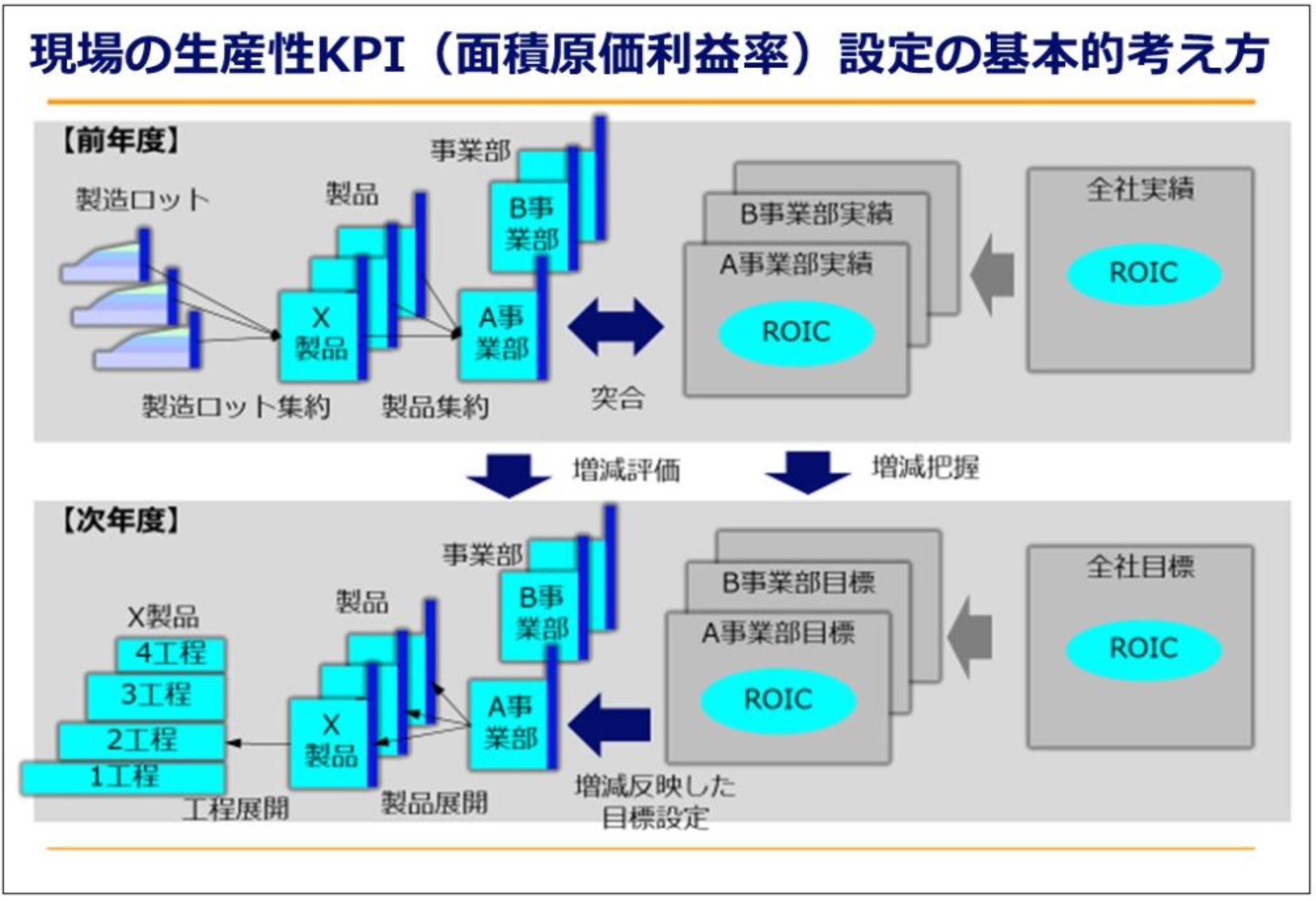

解決策の概要をつかんで頂くためのイメージを下図に示します。

現場の生産性KPI(面積原価利益率)に落とし込んでいくステップは6ステップです。

【事前準備】

- ステップ1:製造ロット別の面積原価利益率を製品に集約

- ステップ2:製品別の面積原価利益率を集約し事業部の生産性を把握

- ステップ3:事業部のROICと面積原価利益率を突き合わせ、差異の理由と量を評価

【新年度の現場における生産性KPIの設定】

- ステップ4:新年度の事業部ROIC目標から新年度の面積原価利益率を設定

- ステップ5:事業部の面積原価利益率を製品別に展開

- ステップ6:製品の面積原価利益率から工程の目標面積原価を設定

■ステップ1:製造ロット別の面積原価利益率を製品に集約

新しい年度の事業計画を作成するためには、事前準備が必要です。まず、最初に特定製品Xの面積原価利益率の製造ロットに関する投入原価とタイミングを計測し、製造ロット別の面積原価利益率を計算します。さらに、事前準備を行う年度の全ての製造ロットの面積原価利益率を集計し、製品Xの現場の生産性:面積原価利益率を得ます。面積原価、および面積原価利益率については、記事「新しい生産性KPIの提案:面積原価利益率、これの利用でできること」を参照ください。

■ステップ2:製品別の面積原価利益率を集約し事業部の生産性を把握

ステップ1と同様に、A事業部で取り扱っている全製品の面積原価利益率を集約して、事業部としての現場生産性KPI:面積原価利益率を得ます。

■ステップ3:事業部のROICと面積原価利益率を突き合わせ、差異の理由と量を評価

ボトムアップで積み上げられた事業部の生産性KPI:面積原価利益率とROICは、生産性を評価するという目的は同じですが、その基本概念と計算方法・集計のタイミングなどが異なります。したがって、両者には必ず差異があります。このステップ3では、この差の理由、例えば計算する費目の違いや集計のタイミング、量的な差異を認識して、新年度における現場生産性KPIの目標設定の調整量を確認します。

■ステップ4:新年度の事業部ROIC目標から新年度の面積原価利益率を設定

ステップ3で得られた調整量を参考にして、新年度の事業部ROIC目標を事業部の面積原価利益率を設定します。

■ステップ5:事業部の面積原価利益率を製品別に展開

事業部の目標ROICをそれぞれの製品別の目標面積原価利益率を設定します。製品への配分は、製品別の売上高目標が基準になります。

■ステップ6:製品の面積原価利益率から工程の目標面積原価を設定

ス...