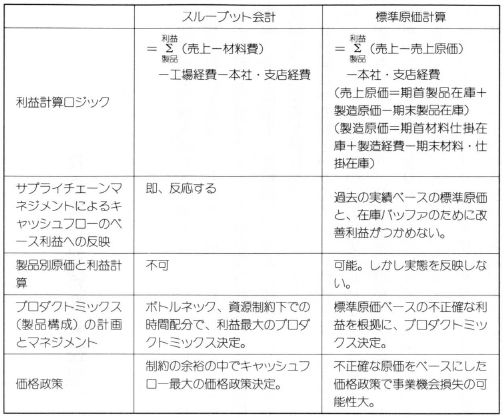

スループット会計とは、キャッシュフローベースの会計システムで、需要の変化と製造から販売までのサプライチェーンのマネージメントとオペレーションを同期化させる会計論です。

通常、生産現場での政策や販売の重点戦略に、会計データはあまり役に立たないということが経験的にいわれています。その一番大きな理由は、伝統的な原価計算の論理です。近代科学では、現象を細分化して理解しようとするために、製品別に細かいレベルまで原価を追究し、利益を求めていくスタンスにあります。そのため、工場で発生するすべての経費は、たとえば工場長の社用車の減価償却費や、工場の事務所での電卓代...

![ものづくり現場 AI/DX DAY 2026 summer [for Leaders] 20260729 2days開催](https://assets.monodukuri.com/img/2c84e607-d888-41e6-ba9d-c4046b94052f.png)