前回のその11に続いて解説します。購買担当者であればサプライヤーの財務諸表を見る機会もあると思います。やはり取引先に関する財務的な安定性については、あらかじめ調べておく必要があります。

前回のその11に続いて解説します。購買担当者であればサプライヤーの財務諸表を見る機会もあると思います。やはり取引先に関する財務的な安定性については、あらかじめ調べておく必要があります。1.損益計算書

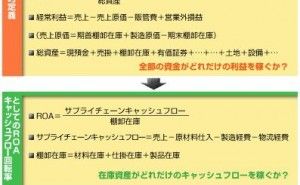

損益計算書から見ていきましょう。どの会社でも収益と費用と利益から成り立っています。収益から費用を差し引いた結果が利益ということになります。

損益計算書には4つの利益が示されています。それは以下の4つです。

・当期純利益:税金を差し引いた事業の最終的な利益

・経常利益:財務活動を含め、その会社が達成した利益

・営業利益:本業で達成した利益

・売上総利益:売上高から売上原価を引いて求められる利益(粗利益)

・経常利益:財務活動を含め、その会社が達成した利益

・営業利益:本業で達成した利益

・売上総利益:売上高から売上原価を引いて求められる利益(粗利益)

ここで見方として重要なのが同業他社や同規模の会社の利益と比較してみるということです。これを調べるためには財務省の法人企業統計を参考にするとよいでしょう。

2.貸借対照表

貸借対照表を見てみましょう。ここでの注目すべき2つの指標です。

・ROE = 当期純利益 ÷ 株主資本 × 100

・ROA = 利益 ÷ 総資産 × 100

前者が株主資本を元にどれだけ効率的に最終的な当期純利益を生み出したかを見るのに対し、後者は負債を含めた総資本がどれだけ利益を生み出したかを見るものです。

この2つの指標についても同業他社や同規模の会社と比較することでそのサプライヤーがどれだけ稼ぐ力があるのかを推測することができます。

3.サプライヤーの財務的安定性

これらの財務諸表の数字は他社と比較すること、時系列での変化を見てみることで見えてくるものがあります。取引をしているサプライヤーの財務諸表を並べて比較するだけでもいろいろな気づきがあることでしょう。サプライヤーと取引をしている中で最悪な状態は、そのサプライヤーが倒産してしまうこと...

![ものづくり現場 AI/DX DAY 2026 summer [for Leaders] 20260729 2days開催](https://assets.monodukuri.com/img/2c84e607-d888-41e6-ba9d-c4046b94052f.png)