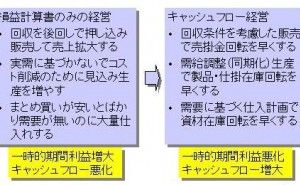

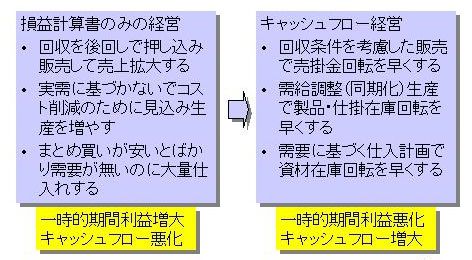

生産(供給)と販売(需要)の調整(同期化)は、SCMの焦点となるテーマです。SCMで重要なのは在庫についての認識です。サプライチェーンの3大連鎖業務は、「販売」と「生産」と「資材調達」です。ストック経営とフロー経営について、損益計算書とキャッシュフローにおけるこれらSCM3大連鎖業務についてのポイントを下図1に示します。

図1.損益計算書経営とキャッシュフロー経営

まず図左側の損益計算書のみの経営をみてみましょう。決算期に顧客や販社への押し付け販売による売上増加を計ると売掛金が膨らみます。実需に基づかない大ロット生産によりコスト削減を計ると、製品在庫・中間仕掛在庫が膨らみます。生産需要を考えないでまとめ買いをすることで、資材コストは安くなりますが資材在庫は膨らみます。どれも一時的な会計利益は増大しますが、キャッシュフローは悪化するのです。

一方右側のキャッシュフロー経営ではどうでしょうか。回収を考えて顧客に在庫があれば無理をして販売しません。ですから売上は一時的に下がりますが売掛金は減ります。必要な数だけ実需に合わせて生産するため、ロットが小さくなり稼働率が落ちコストが上がります。そのかわりに製品在庫や仕掛在庫は増えません。生産実需に合わせて資材を仕入れるため、小口多頻度購買となり資材コストは上がるかもしれません。しかしこのことによって資材在庫は減ります。

どの3大連鎖業務においても、図左の損益計算書のみの経営とはことなり、図右のキャッシュフロー経営では一時的会計利益は悪化しますがキャッシュフローは増大します。近年のように製品ライフサイクルが短い時代では、設計変更・モデルチェンジにともなう在庫の陳腐化コストが大幅に削減されます。長い目でみると会計利益上もキャッシュフロー上の収益も向上・安定します。売掛金も棚卸在庫も固定資産も、資産が多くなるほど収益性のリスクが高くなる時代です。SCMのテーマは利益とキャッシュフロー、在庫と欠品、顧客満足とコストなどのように、トレードオフ(相反する: 一方を良くしようとすると他方が悪くなる)の関係にある問題を解決することです。

ロジスティクスに関するプロフェッショナルは、従来、どれだけ運搬や保管の仕事をもらうかを考える...