今回は、一般的に使われている生産性KPIの問題点、生産性KPIの新提案:ROTIC(面積原価利益率)Return on Time integrating Cost、面積原価利益率の利用でできるようになることを解説します。

【目次】

1.生産性改善が進まない理由は「生産性」が計れないから

2.一般的に使われている生産性KPIの問題点

3.生産性KPIの新提案:ROTIC(面積原価利益率)

4.ROTIC(面積原価利益率)の利用でできるようになること

1. 生産性改善が進まない理由は「生産性」が計れないから

多くの企業で生産性改善の取り組みが行われています。しかし、生産性が上がったという明るい話はほとんど聞こえてきません。生産性改善が進まない理由は色々ありますが、それをズバリ述べた人がいます。

戦後日本に統計による品質管理の手法を伝えたデミング博士です。デミング博士は、戦後「安かろう悪かろう」と言われた日本製品の品質を向上させ、日本に高度成長をもたらした陰の立て役者と言っても過言ではありません。デミング博士は「品質」の専門家であり「生産性」の専門家ではありませんが「生産性の改善」についての本質を突いた言葉を残しています。

- 定義できないものは、管理できない

- 管理できないものは、測定できない

- 測定できないものは、改善できない

(1)定義できないものは、管理できない

何を管理するのか、対象がはっきりと定義できなければ、管理しようがありません。現在日本で、生産性の議論が盛んに行われていますが、一向に深まらないのはそもそも「生産性」とは何かが定義できていないからです。いや生産性の定義など既に明らかになっているとお考えの方もいらっしゃるかも知れませんが、それではあなたの会社の現場における生産性とは何でしょうか?

(2)管理できないものは、測定できない

これも当然でしょう。対象がはっきりせず、管理できないものの状態を測定しようとしても測定できないのは当たり前です。また、「生産性」については何をどのように計るか、その評価指標、KPIがよく分かりません。世の中では、いくつかの有名な生産性KPIが紹介されていますが使えません。

(3)測定できないものは、改善できない

これも当たり前ですね。定量的に「生産性」が計れなければ、そもそも生産性が悪いかどうか、改善したとしてもその結果良くなったかどうかが分かりません。これでは、改善が進むはずはありません。しかし、これまで述べた当たり前の事が日本企業で正面から取り上げられることはなく、諸外国との生産性格差はますます広がっているのが現状です。

2.一般的に使われている生産性KPIの問題点

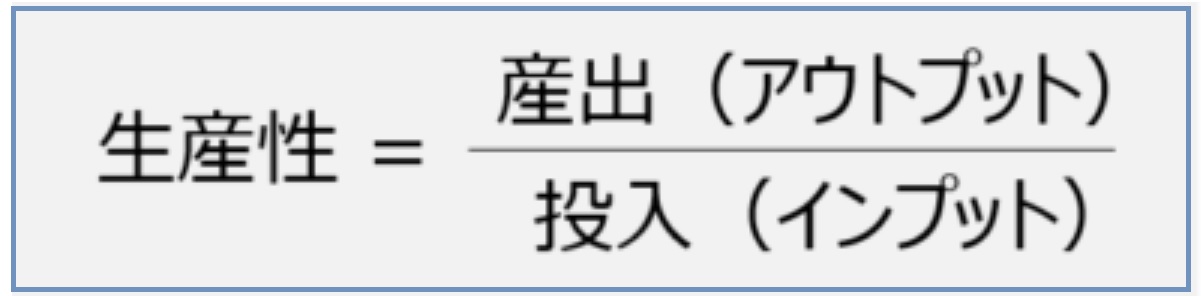

それでは現在、「生産性」はどのように定義されているのでしょうか?まず、以下の有名な生産性の定義があります。

一見すると全くその通りで、議論の余地はないように思えますが、この定義には大きな問題があります。それは、この定義に時間軸が入っていない事です。

学校でもこのように教えるので、多くの日本人はこの定義に何の疑念も抱きません。インプットが投入されて、どれだけの時間がかかってアウトプットが生み出されても、この式での生産性は一定です。おかしいと思いませんか?「生産性」というからには、少なくとも時間軸での評価がなされていなければなりません。

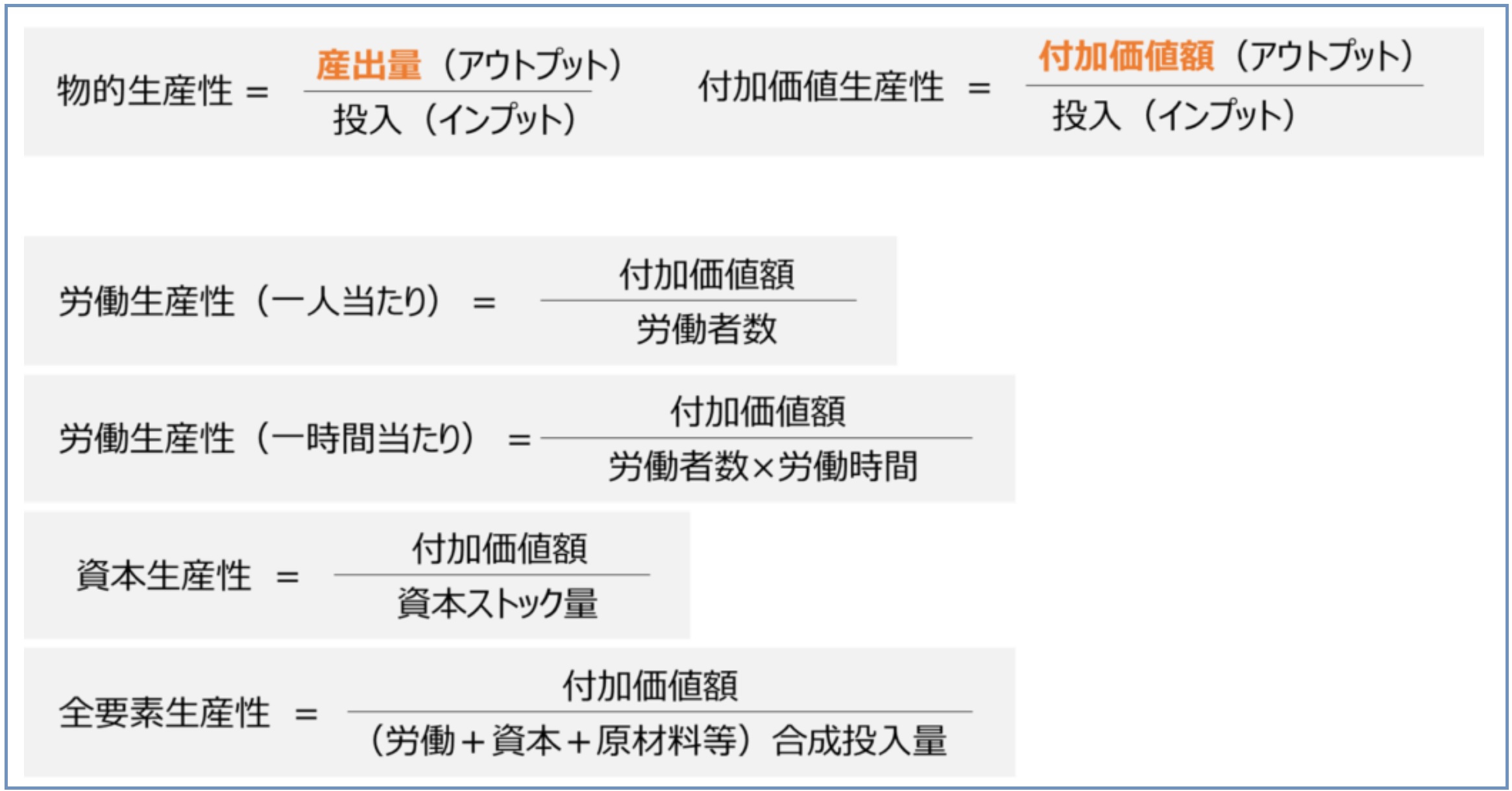

学校で概念を教えるだけならこれでもいいのかも知れませんが、企業の現場における生産性のKPIとしては不十分だと言わざるを得ません。また、よく「生産性」の議論で取り上げられるのが「物的生産性」と「付加価値生産性」です。

「物的生産性」は、インプット、アウトプットとも金額ではなく数量です。ここで議論している生産性は少なくとも金額で評価されるものが対象ですので「物的生産性」は評価に値しません。以下「付加価値生産性」を取り上げて検討します。

付加価値生産性で分母を労働者数としたもののが「労働生産性(一人当たり)」です。「労働生産性(一人当たり)」には、やはり時間軸が含まれていません。また、付加価値を生み出すのに使われた「労働」以外の資源が一切評価されていません。生産性を計るのには使えません。

分母を労働者数×労働時間としたものが「労働生産性(一時間当たり)」です。この定義では時間軸が一応評価されています。しかし「労働生産性(一人当たり)」で指摘したのと同様「労働」以外に投入された資源が評価されていません。

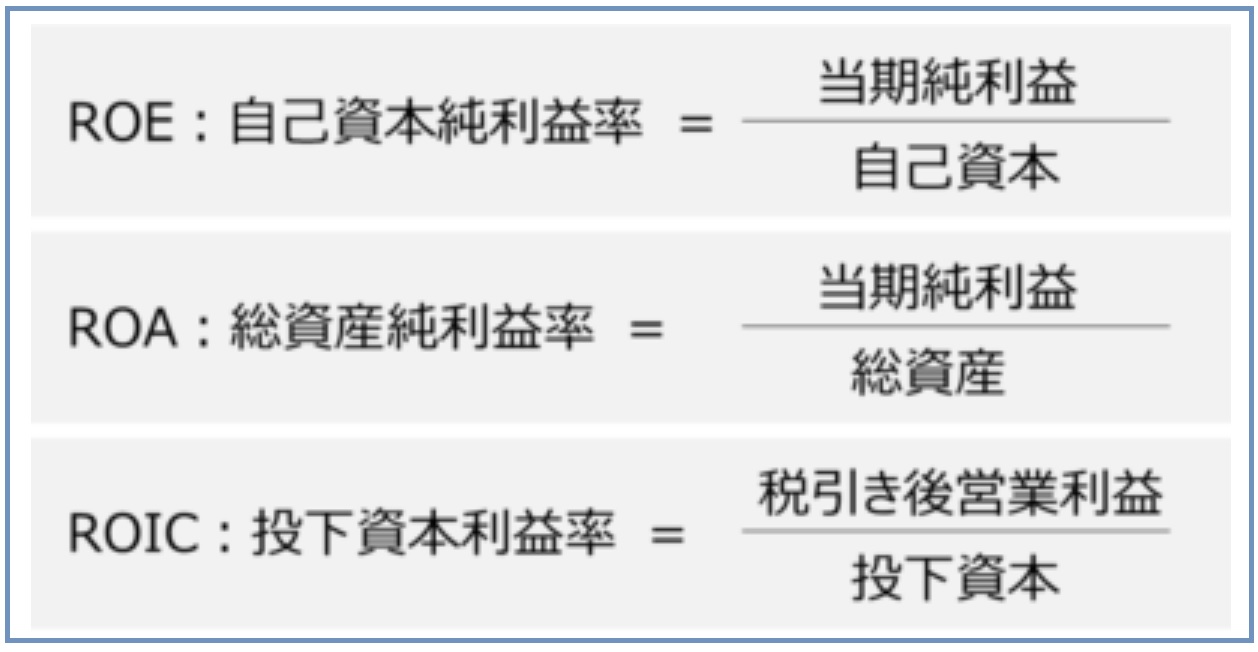

付加価値を資本ストック量で割ったものが「資本生産性」です。この定義はある意味、企業の生産性を表しています。現に、企業の資本生産性を計る指標として以下の様なものが広く使われています。

これらの解説を行うことはテーマから外れますので省略しますが、企業全体としての投下した資本の生産性、つまり儲ける効率を正しく表しています。しかし、これらの指標が現場の「生産性指標」として使えるかと言うとやはり使えません。理由は2つあります。

- 第一に、「会社全体」の生産性は表しますが「個別の製品、製品群、事業」などの生産性の明細は分かりません。

- 第二に、この指標は前期末の過去の生産性を示していますが、現時点での現場の生産性は分かりません。

最後が「全要素生産性」です。この指標は、政府の経済統計などでよく議論されている生産性指標です。ただ、この定義で使われている分母には「労働」「資本」「原材料等」とB/SとP/Lがゴッチャに足されており、企業の生産性を計る指標としては曖昧と言わざるを得ません。また、時間軸が評価されていないこともこれまで述べてきた指標と同様です。つまり「全要素生産性」は、マクロ経済指標としては意味があるものの、企業の生産性を計る指標としては使えません。

これまで、世の中で一般的に知られている生産性指標を見てきましたが、上記の理由で実際の企業の現場で使える「生産性KPI」とはなり得ないのです。

3.生産性KPIの新提案:ROTIC(面積原価利益率)

私は長年、企業の生産性向上のためのコンサルティング活動を続けてきました。その中で、ようやくたどり着いた生産性KPIが「ROTIC(面積原価利益率)」です。

ROTIC(面積原価利益率)は、投入した資源を時間軸を含めて評価します。投入した資源を時間軸を含めて評価したものが、面積原価(Time Integrating Cost)です。投入した原価を売上までの時間で積分したものです。ただし、実際に積分することはなく、投入した原価と滞留時間の積和になります。

利益をこの面積原価で除した値が、ROTIC(面積原価利益率)です。

「生産性KPI」と違い、資源の滞留時間として時間軸を評価しています。また、投入された資源に上記で示した在庫などの棚卸資産に加え、作業工数や機械加工時間なども含めることができます。さらに、部門の固定費やB/Sの固定資産なども含めて事業部などの部門の生産性も評価することができます。

つまり、基本的な販売の単位である製造ロット別、製品別、製品群別、事業部別のROTICを計算することができます。

4.ROTIC(面積原価利益率)の利用でできるようになること

ROTIC(面積原価利益率)が具体的に計算できれば、冒頭述べたデミング博士の言葉通り「計る」事ができるようになります。「計る」事ができれば、現状のビジネスモデル、SCMモデルの定量的な評価ができるようになります。

例えば、事前に素材の在庫を構えることで欠品を防いだり、事前の予測に比べて需要が少ないことが分かった場合でも製品として作ってしまうのでなく、材料在庫としてそのまま残すなど、代替案の生産性の優劣を定量的に評価できます。最善の代替案の実行を決めることができるようになります。

因みに、これまでの面積原価管理の支援では以下のような事例があります。

- SCMモデルの変更(中間在庫保持、段取り替え・生産能力の強化検討・・・)

- 製品品番の削減

- 海外生産・物流拠点の最適配置

現場を任されている読者の皆様には、生産性を向上させる多くの仮説をお持ちだと思います。ただ、定量的に評価できないために、実行していない多くのアイデアがあるはずです。生産性KPIに時間軸を持ち込むことで、自信を持って生産性を向上させる施策をスピーディーに実施していくことができるようになります。

【出典】コヒーレント・コンサルティング HPより、筆者のご承諾により編集して掲載。