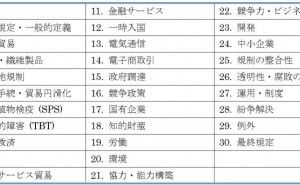

TPPは参加国でのサプライチェーンを飛躍的に増大させる可能性があります。このTPPですが、数字で示すと世界全体のGDPの約40%になり、域内人口約8億人、世界の貿易額の1/3を占め、一大Duty Free(免税)圏が出来上がります。下図の通り30分野にわたり関税削減・撤廃というモノの貿易だけでなく、サービス、投資、政府調達でも高い水準の自由化が実現されます。

◆ものづくり企業に関るTPP工業製品の関税と原産地規制を解説します。

【関税】

TPP協定で日本から域内11カ国へ輸出される工業製品輸出額の99.9%の関税が撤廃されますが、その工業製品について、米国、カナダ、ニュージーランド、豪州、ベトナムの5カ国を見てみましょう。

1.米国

1.1 工業製品100%の関税が撤廃

1.2 自動車部品(現行税率は主に2.5%)はその8割以上が即時撤廃

1.3 乗用車(現行税率2.5%)は15年目から削減開始され20年目で半減、22年目で0.5%に削減、25年

1.2 自動車部品(現行税率は主に2.5%)はその8割以上が即時撤廃

1.3 乗用車(現行税率2.5%)は15年目から削減開始され20年目で半減、22年目で0.5%に削減、25年

目で撤廃

1.4 家電、産業用機械、化学では、輸出額の99%以上の即時撤廃を実現。(例)家電:ビデオカメラ

1.4 家電、産業用機械、化学では、輸出額の99%以上の即時撤廃を実現。(例)家電:ビデオカメラ

(現行税率:2.1%)を即時撤廃

1.5 化学:プラスチック製品(現行税率2.1%~6.5%)を即時撤廃。繊維・陶磁器等についても関税撤

1.5 化学:プラスチック製品(現行税率2.1%~6.5%)を即時撤廃。繊維・陶磁器等についても関税撤

廃を実現

2.カナダ

2.1 工業製品の輸出額(約1兆円)の100%の関税撤廃を実現。

2.2 乗用車(現行税率6.1%)については、5年目撤廃を実現。

2.3 自動車部品(現行税率:主に6.0%)については、日本からの輸出の9割弱が即時撤廃。

2.4 化学、家電、産業用機械では輸出額の99%以上の即時撤廃を実現。

2.2 乗用車(現行税率6.1%)については、5年目撤廃を実現。

2.3 自動車部品(現行税率:主に6.0%)については、日本からの輸出の9割弱が即時撤廃。

2.4 化学、家電、産業用機械では輸出額の99%以上の即時撤廃を実現。

3. ニュージーランド

3.1 工業製品の輸出額の98%以上が即時撤廃。残りも7年目までには完全無税化

4. 豪州

4.1 工業製品の輸出額の94.2%が即時撤廃。

4.2 輸出の約5割を占める、乗用車、バス、トラック(現行税率5.0%)の新車は、輸出額の100%即時

4.2 輸出の約5割を占める、乗用車、バス、トラック(現行税率5.0%)の新車は、輸出額の100%即時

撤廃。

5. ベトナム

5.1 日本企業が高い輸出関心を有する3,000cc超の自動車について10年目撤廃を実現

【原産地規制】

域内での特恵税率(関税メリット)が適用されるためには、メード・イン・TPPの必要があります。今回のTPPの特徴として原産地の完全累積制度が挙げられます。完全累積制度とは、TPP参加の12カ国で生産された部品はどれもが付加価値に加算できる制度です。

自動車部品を例に挙げてみます。原産地規制が付加価値45%の場合、フィリピンから要素部品を調達しマレーシアで部品にして米国に輸出するスキームがあるとします。マレーシアの付加価値が仮に20%と小さく原産地規則を満たさない場合、TPP参加国のベトナムから調達すると、仮にベトナムの付加価値が30%とした場合、マレーシアでの付加価値に加算されて原産地規則が満たされ、マレーシアの原産品として米国へ関税ゼロで輸出できる可能性があります。このようにして域内での調達が増え、サプライチェーンの飛躍的拡大が期待できます。またTPP参加国への投資も期待でき...

![ものづくり現場 AI/DX DAY 2026 summer [for Leaders] 20260729 2days開催](https://assets.monodukuri.com/img/2c84e607-d888-41e6-ba9d-c4046b94052f.png)