ブームのROIC経営ですが、現場はどう動けば良いか分からないという大きな問題があります。今回は、ROIC経営を取り入れている企業が直面している問題について解説します。ROICは、他のROE、ROAなどのKPIと同じように、企業の資本生産性を表す非常に優れた指標です。

【ROICによるKPIマネジメント】

ROIC = NOPAT/投下資本

- ROIC(Return On Invested Capital)

- NOPAT(Net Operating Profit After Taxes) :税引き後営業利益

- 投下資本:有利子負債+自己資本

私は、ROIC経営自体を否定するつもりは全くありません。むしろ、日本企業が真に生産性を高め「儲かる企業」に生まれ変わるためには、生産性視点のKPI「ROIC」を経営目標として掲げ、全社で取り組む意義は非常に大きいと考えています。経営指標として大変素晴らしいKPIですが、残念ながらROICには、大きな問題点があります。

それは全社や事業部のROICの目標値を設定したとしても、現場はROICの目標に対して何をやれば良いかよく分からないことです。

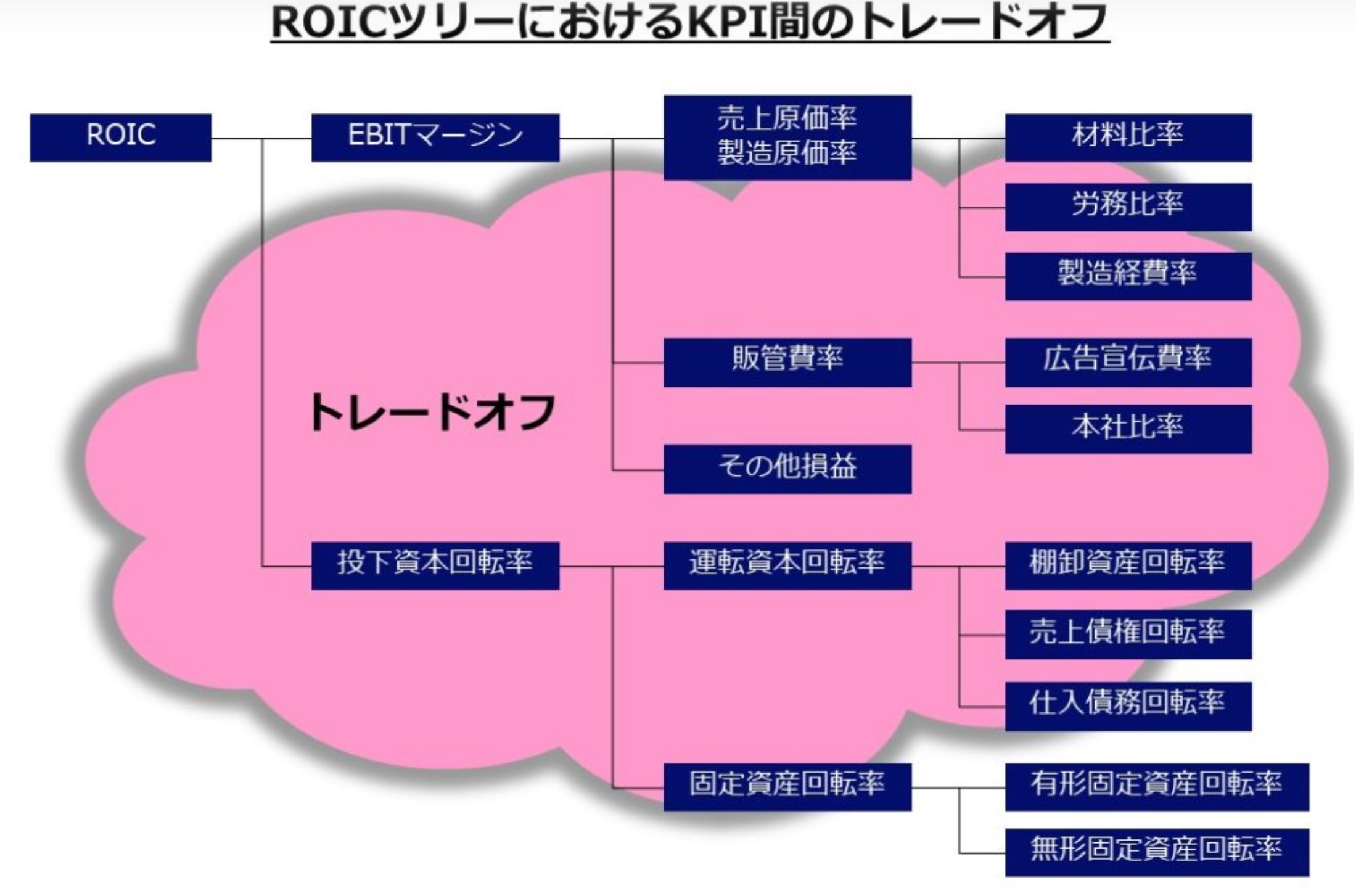

ROICマネジメントでは「ROICツリー展開」として下記の様に、ROICの指標を展開する事が行われています。各業務部門の現場では、これらの展開されたKPI目標を達成するための日々の改善活動を行っていくことで事業部ROIC、全社ROIC目標の達成を目指すことになります。しかし、これらのKPIの間には、お互いにトレードオフの関係があります。

つまり、一つのKPIを改善すると、他のKPIは悪化するという現象が一般的に現れるのです。これらの展開されたKPIの間には「こちらを立てれば、あちらは立たず」の関係があるのです。

例えば、材料比率と棚卸資産回転率を取り上げてみましょう。材料費を削減し材料比率を下げるためには、数量割引による単価削減する方法がありますが、その結果、棚卸在庫が増大し棚卸し資産回転率が低下してしまうのです。

もう一つの例、労務比率と有形固定資産回転率で考えてみましょう。通常、より高機能の機械を導入して加工時間を短縮し、操作のための労務費を削減しようとするでしょう。これも、トレードオフの関係にあることは明らかでしょう。

このように実際のKPIはほとんどがトレードオフの関係にあり、これらのKPIを眺めていても現場はどうすれば良いかは分からないのです。これらのROIC経営の問題点については、ROIC経営の書籍でも紹介されています。

『ROIC ツリー展開によるドライバー 改善に際しては、各ドライバー間のトレードオフに留意が必要』

【出典】KPMG FAS あずさ監査法人 「ROIC経営 稼ぐ力の創造と戦略的対話」 76P

また、実際にROIC経営に取り組んでおられる企業でも、ROICを現場の仕事に結びつけることの難しさが述べられています。しかし、なぜROICおよびROICを展開したKPIでは、現場の生産性向上のためのKPIとして使えないのでしょうか?

結論を言うと、これらの財務分析由来のKPIには、時間のディメンジョンが欠けているか...

![ものづくり現場 AI/DX DAY 2026 summer [for Leaders] 20260729 2days開催](https://assets.monodukuri.com/img/2c84e607-d888-41e6-ba9d-c4046b94052f.png)