従来からの考え方では、生産工程内にあるどこか一部の工程だけの生産効率を向上させれば、工場全体の利益につながると考えていました。しかし、実際のキャッシュ(会社の本当の利益)という意味では、必ずしもそうならない場合が多々あります。

1. 実際のお金の流れを表していない

従来の原価計算に基づく損益計算書の利益計算では、工場のお金の流れを表していません。その原因として、大量生産時代の平準化された生産工程とは異なり、多品種少量・変量生産プロセスの中で顧客の要求を満足させるために必要な能力は生産プロセスの中で一番能力の低い工程(制約工程)によって決定されているにもかかわらず、それ以外の工程の生産効率を向上させることで、収益を上げようとしているからです。

TOCでは、スループットの最大化が会社の利益最大化につながるとして、会社の利益を決定している制約(生産能力の場合は一番能力の低い工程)の徹底活用(最大限の稼働)を行うことで、会社全体(全体最適)での利益を増やす活動を行います。 TOC:Theory of Constraints (制約条件理論)

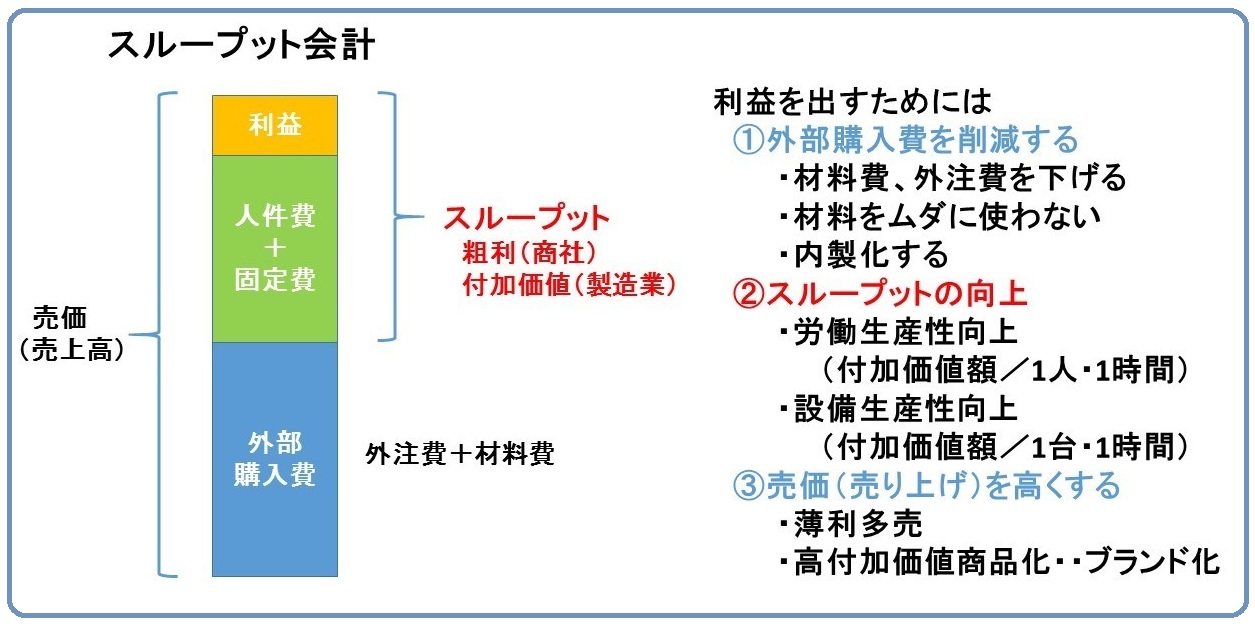

2. スループット会計とは

スループット会計とは、企業の目標を「お金を儲けること」と定義し、従来の原価計算に基づく損益計算書の利益計算から資金の最大化のため特に製造業の会計の視点を変えるための会計です。従来から経営判断に使われている損益計算書は、実際の資金の動きとは異なっています。例えば、操業度を上げれば、製造間接費の配賦率が低下する⇒製品単価が下がる。しかし、操業度の増加による在庫の増加となって利益の増加につながりかねません。

一方、在庫増加により資金が寝てしまい、資金が減少するといった損益計算書の利益と資金のズレが生じます。このようなズレを解消するためにスループット会計を用います。

3. スループット会計の3つの指標

スループット会計では、次の3つの指標を用います。

(1) スループット:販売を通じて入ってくるお金

=売上-材料費、外注費:「生産」ではなく、「販売」である点に注意が必要

(2) 在庫:販売しようとする物を購入するために使ったお金(寝ているお金)

=材料、仕掛品(材料費、外注費)、完成品

(3) 業務費用:在庫を販売するために費やすお金(出ていくお金)

=材料費、外注費以外の全てのコスト、製造原価の人件費、減価償却費等の製造間接費、一般管理費

も含みます。

以上の3つの指標いずれかを改善するのではなく、スループットを増加させ、同時に在庫、業務費用の減少を目標としています。つまり、入ってくるお金を大きくし、寝ているお金、出て行くお金を小さくし

会社に残るお金を大きくしようというものです。部分最適でなく、全体最適を目指すための会計...

会社に残るお金を大きくしようというものです。部分最適でなく、全体最適を目指すための会計...