1.製品の目標原価の重要性

製品の採算性を高めるためのコストダウンが、調達や製造部門から設計部門に重点が移ってきて、フロントローディングなどの言葉に示されるように設計業務の効率化が推進されてきています。そして、コスト面について設計部門では、「製品コストの80%が決まる。」といわれるように製品設計するにあたっての目標原価が設けられ、その達成に努力を払っています。しかし、その結果については、達成困難なことも多く、目標値そのものの修正を余儀なくされるケースを見受けることもあります。

2.コンカレントエンジニアリングと開発購買

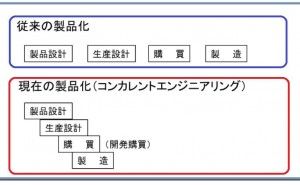

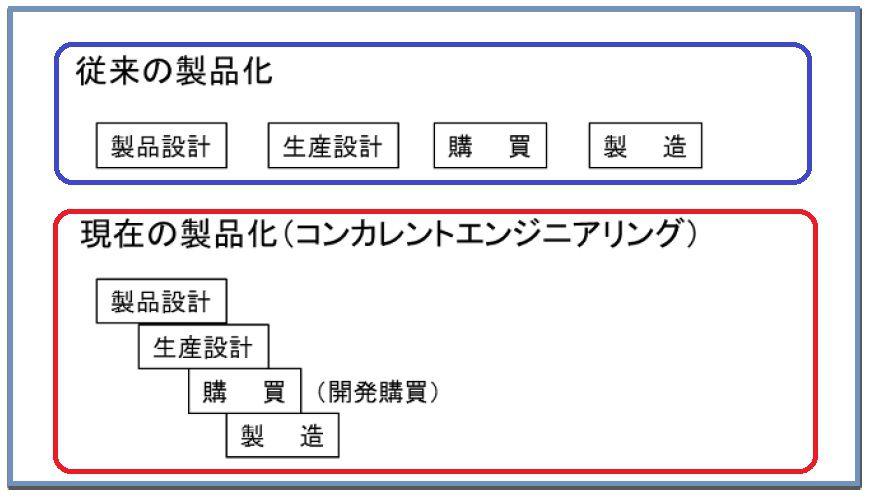

企業は、目標原価を達成するためにどのような対策を打っているでしょうか。もっとも代表的な方法が、コンカレントエンジニアリングです。従来の製品の設計では、創造性が重要視され、発行された図面や仕様書をもとに生産に適する寸法や形状に変更して、コストダウンを図ってきました。(生産設計)

これに対して、図1のようなコンカレントエンジニアリングは、製品の設計段階に製造や購買部門のメンバーなどが参画し、生産に適する寸法や形状への変更など生産設計だけでなく、構造そのものの変更なども含めて協力して検討をし、コストダウンを図っていこうというものです。

図1.コンカレントエンジニアリング

つまり、製品開発と調達や製造の検討を並行して業務遂行し、開発期間の短縮と製品コストの低減などを図るのです。また、調達部門は、社外の情報を入手できることや、世間一般とは違う生の情報を得られる立場にあることから、積極的に設計部門への参画を推進しています。これを開発購買と呼んで、多くの企業で導入を進めてきました。

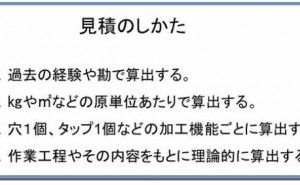

3.原価見積の課題

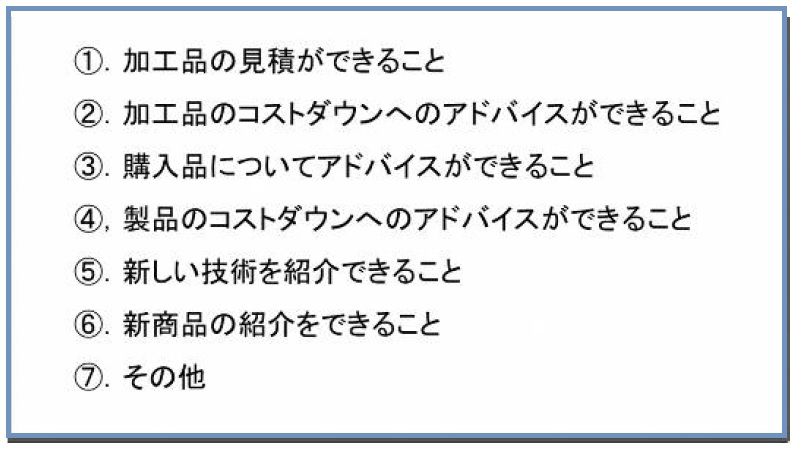

複数の企業の方々に開発購買業務について、その実態をお聞きしましたところ、その内容は異なっていました。ただ、その業務の中に共通している内容があります。それは、加工品の見積金額を算出し、設定することでした。開発購買担当者に求められる職務は、図2のようです。

図2.開発購買担当者に求められる職務

開発購買担当者には、見積技術が必須であり、さらに製品のコストダウンのためのアイデアを提案できることが求められます。この要求に対して、開発購買担当者の実態を考えてみますと、求められる職務遂行能力を持っている社員が少ないことが挙げられます。そして、その見積金額は、担当者によって異なることや見積の経験量による違い、同じ担当者でも見積るタイミングによっても違うなど、どの見積金額を信じてよいのか困ってしまいます。

それは、設計段階で「この金額で作れるだろう。」と考えていたが、実際に検討したら目標原価をオーバーしていまい、コストダウンもできない状況に陥ってしまう。その結果、目標金額の修正を認めるケースもよく見受けられます。このような状況で目標原価を達成することができるのでしょうか。

4.コスト基準の必要性

前述のような状況で、開発購買担当者は、相互にあるいは全社的に見積もりのレベル合わせを行うことになります。それは、ルールを文書にまとめておくことが基本ですが、何らかの形で基準を作ることです。そして、ここでもう一つ見逃してはならない大切なことがあります。それは、開発購買担当者が、加工品を見積った場合、実際にその金額で購入で...