現代社会において、企業の責任は株主への経済的リターンを超え、環境や社会に対する影響にまで広がっています。しかし、従来の財務会計は、企業の生み出す真の価値、すなわち、事業活動を通じて発生するポジティブおよびネガティブな外部性(インパクト)を貨幣価値として捉えることができませんでした。この会計上の盲点が、資本の非効率な配分や持続不可能な経済活動を助長してきた側面があります。この根源的な課題に応えるべく提唱されたのが「インパクト加重会計(IWA: Impact-Weighted Accounts)」です。IWAは、環境・社会への影響を財務諸表に組み込むことで、企業が社会全体に及ぼす「真の利益」を可視化し、持続可能な資本主義への転換を促す、革新的な会計フレームワークとして注目を集めています。

1. なぜ今、インパクト加重会計が必要なのか?

(1) 持続可能な社会と企業会計の限界

現在の企業会計は、主に企業と直接取引を行う関係者間の金銭の動きを記録するシステムとして機能しています。このシステムでは、工場から排出される温室効果ガスや、劣悪な労働環境がもたらす社会的なコストなど「外部性」と呼ばれる企業活動の結果発生する影響が、企業の損益計算書や貸借対照表には反映されません。企業は環境を汚染してもそのコストを負担しないため、結果として利益が過大に計上され、社会全体にとっては不利益が生じます。この「外部のコストを内部化しない」構造が、地球規模での気候変動や格差拡大といった持続可能性の危機を深刻化させているのです。既存の会計システムは、短期的な利益追求を優先させ、真の社会的コストを見過ごすという構造的な限界を抱えています。

(2) 「真の価値」を測る新たな視点としてのインパクト加重会計

インパクト加重会計は、この会計の限界を乗り越えようとするものです。企業が環境や社会に与える影響を特定し、それを貨幣価値に換算して財務情報として開示することで、企業が社会全体に対してどれだけの価値を創造または毀損しているかを包括的に評価します。例えば、従業員への教育投資による生産性向上といったポジティブなインパクトも、水質汚染による生態系への被害というネガティブなインパクトも、同列の貨幣単位で計測されます。これにより、投資家や経営者は、単なる財務上の利益だけでなく、社会的な価値創造力を基準として資本配分や経営判断を行うことが可能となり、「真の価値」に基づく経済活動へと社会全体を導く新たな羅針盤となることが期待されています。

2. インパクト加重会計(IWA)の概要と目的

(1) インパクト加重会計とは何か?(定義と概念)

インパクト加重会計(IWA)とは、企業が創出する環境・社会へのポジティブおよびネガティブなインパクトを貨幣価値に換算し、従来の財務会計データに統合して開示する会計手法です。具体的には、従来の損益計算書(P&L)や貸借対照表(B/S)に、計測されたインパクトの貨幣価値を加味し「インパクト加重営業利益」や「インパクト加重純資産」といった新たな指標を算出します。IWAの基本的な概念は「真の企業価値(True Value)」を捉えることにあり、企業が本来負担すべき社会的・環境的コスト(外部不経済)や、社会にもたらす便益(外部経済)を内部化することを目指します。これにより、財務上の利益のみに基づいた評価から脱却し、ステークホルダー全体の利益を考慮した総合的な評価を実現します。

(2) 従来の財務会計との根本的な違い

従来の財務会計が「取引」を対象とし、主に過去の業績(実績)と株主への説明責任に焦点を当てるのに対し、IWAは「インパクト」を対象とし、将来的な価値創造の可能性とステークホルダー全体への説明責任に焦点を当てます。最も根本的な違いは、計測の「範囲(スコープ)」にあります。財務会計が企業の組織内部の金銭の流れで完結するのに対し、IWAはサプライチェーン全体や地域社会、地球環境といった組織の外部に及ぶ影響までを意図的に包含し、その影響を貨幣化します。これにより、企業が社会全体のエコシステムの中で果たしている役割と、その活動がもたらす長期的なリスクやリターンを明確に示せるようになります。

(3) 導入の究極的な目的~資本配分の最適化と社会への貢献~

インパクト加重された財務情報が公開されることで、投資家は「財務的に優れており、かつ社会的にポジティブなインパクトを生み出す企業」に、より多くの資金を投じるインセンティブが生まれます。逆に、環境や社会に大きな負荷をかける企業は、見かけ上の利益が小さく評価されるため、投資が集まりにくくなります。このように、市場メカニズムを通じて資本をより持続可能な価値創造を行う企業へと誘導し、社会全体の資源を効率的かつ倫理的に活用すること、ひいては社会課題の解決に企業が貢献する構造を作り出すことで、資本配分に関する意思決定の高度化に寄与する可能性があるといわれています。

3. インパクト加重会計の具体的な計測プロセスと要素

(1) インパクトの特定~ポジティブとネガティブな影響の洗い出し~

IWAの計測プロセスは、まず企業活動のサプライチェーン全体において、環境と社会に与える「マテリアルな(重要性の高い)」インパクトを特定することから始まります。これは、事業が生み出す正(ポジティブ)の影響(例:質の高い雇用の創出、革新的な技術による公衆衛生の改善)と、負(ネガティブ)の影響(例:温室効果ガス排出、水資源の大量消費、児童労働リスク)の両方を網羅的に洗い出す作業です。この特定作業には、業界の特性、地理的要因、そしてステークホルダーの意見が深く関わってきます。例えば、アパレル産業であれば労働環境や廃棄物、エネルギー産業であれば排出ガスが重要性の高いインパクトとして特定されます。

(2) 計測の三段階

特定されたインパクトは、以下の三段階で貨幣価値化されます。

- Quantification(定量化): 影響を物理的な単位で測定します。例:CO2排出量(トン)、水使用量(立法メートル)、従業員の訓練時間(時間)など。この段階では、客観的なデータ収集が不可欠です。

- Valuation(評価): 定量化された単位が、環境や社会に与える影響の度合いを評価します。例:CO2 1トン当たりの社会的コスト(Social Cost of Carbon, SCC)、従業員の訓練1時間当たりの生産性向上効果など。この評価には科学的根拠や社会的なベンチマークが用いられます。

- Monetization(貨幣価値化): 評価された影響の度合いを、最終的に貨幣単位(...

現代社会において、企業の責任は株主への経済的リターンを超え、環境や社会に対する影響にまで広がっています。しかし、従来の財務会計は、企業の生み出す真の価値、すなわち、事業活動を通じて発生するポジティブおよびネガティブな外部性(インパクト)を貨幣価値として捉えることができませんでした。この会計上の盲点が、資本の非効率な配分や持続不可能な経済活動を助長してきた側面があります。この根源的な課題に応えるべく提唱されたのが「インパクト加重会計(IWA: Impact-Weighted Accounts)」です。IWAは、環境・社会への影響を財務諸表に組み込むことで、企業が社会全体に及ぼす「真の利益」を可視化し、持続可能な資本主義への転換を促す、革新的な会計フレームワークとして注目を集めています。

1. なぜ今、インパクト加重会計が必要なのか?

(1) 持続可能な社会と企業会計の限界

現在の企業会計は、主に企業と直接取引を行う関係者間の金銭の動きを記録するシステムとして機能しています。このシステムでは、工場から排出される温室効果ガスや、劣悪な労働環境がもたらす社会的なコストなど「外部性」と呼ばれる企業活動の結果発生する影響が、企業の損益計算書や貸借対照表には反映されません。企業は環境を汚染してもそのコストを負担しないため、結果として利益が過大に計上され、社会全体にとっては不利益が生じます。この「外部のコストを内部化しない」構造が、地球規模での気候変動や格差拡大といった持続可能性の危機を深刻化させているのです。既存の会計システムは、短期的な利益追求を優先させ、真の社会的コストを見過ごすという構造的な限界を抱えています。

(2) 「真の価値」を測る新たな視点としてのインパクト加重会計

インパクト加重会計は、この会計の限界を乗り越えようとするものです。企業が環境や社会に与える影響を特定し、それを貨幣価値に換算して財務情報として開示することで、企業が社会全体に対してどれだけの価値を創造または毀損しているかを包括的に評価します。例えば、従業員への教育投資による生産性向上といったポジティブなインパクトも、水質汚染による生態系への被害というネガティブなインパクトも、同列の貨幣単位で計測されます。これにより、投資家や経営者は、単なる財務上の利益だけでなく、社会的な価値創造力を基準として資本配分や経営判断を行うことが可能となり、「真の価値」に基づく経済活動へと社会全体を導く新たな羅針盤となることが期待されています。

2. インパクト加重会計(IWA)の概要と目的

(1) インパクト加重会計とは何か?(定義と概念)

インパクト加重会計(IWA)とは、企業が創出する環境・社会へのポジティブおよびネガティブなインパクトを貨幣価値に換算し、従来の財務会計データに統合して開示する会計手法です。具体的には、従来の損益計算書(P&L)や貸借対照表(B/S)に、計測されたインパクトの貨幣価値を加味し「インパクト加重営業利益」や「インパクト加重純資産」といった新たな指標を算出します。IWAの基本的な概念は「真の企業価値(True Value)」を捉えることにあり、企業が本来負担すべき社会的・環境的コスト(外部不経済)や、社会にもたらす便益(外部経済)を内部化することを目指します。これにより、財務上の利益のみに基づいた評価から脱却し、ステークホルダー全体の利益を考慮した総合的な評価を実現します。

(2) 従来の財務会計との根本的な違い

従来の財務会計が「取引」を対象とし、主に過去の業績(実績)と株主への説明責任に焦点を当てるのに対し、IWAは「インパクト」を対象とし、将来的な価値創造の可能性とステークホルダー全体への説明責任に焦点を当てます。最も根本的な違いは、計測の「範囲(スコープ)」にあります。財務会計が企業の組織内部の金銭の流れで完結するのに対し、IWAはサプライチェーン全体や地域社会、地球環境といった組織の外部に及ぶ影響までを意図的に包含し、その影響を貨幣化します。これにより、企業が社会全体のエコシステムの中で果たしている役割と、その活動がもたらす長期的なリスクやリターンを明確に示せるようになります。

(3) 導入の究極的な目的~資本配分の最適化と社会への貢献~

インパクト加重された財務情報が公開されることで、投資家は「財務的に優れており、かつ社会的にポジティブなインパクトを生み出す企業」に、より多くの資金を投じるインセンティブが生まれます。逆に、環境や社会に大きな負荷をかける企業は、見かけ上の利益が小さく評価されるため、投資が集まりにくくなります。このように、市場メカニズムを通じて資本をより持続可能な価値創造を行う企業へと誘導し、社会全体の資源を効率的かつ倫理的に活用すること、ひいては社会課題の解決に企業が貢献する構造を作り出すことで、資本配分に関する意思決定の高度化に寄与する可能性があるといわれています。

3. インパクト加重会計の具体的な計測プロセスと要素

(1) インパクトの特定~ポジティブとネガティブな影響の洗い出し~

IWAの計測プロセスは、まず企業活動のサプライチェーン全体において、環境と社会に与える「マテリアルな(重要性の高い)」インパクトを特定することから始まります。これは、事業が生み出す正(ポジティブ)の影響(例:質の高い雇用の創出、革新的な技術による公衆衛生の改善)と、負(ネガティブ)の影響(例:温室効果ガス排出、水資源の大量消費、児童労働リスク)の両方を網羅的に洗い出す作業です。この特定作業には、業界の特性、地理的要因、そしてステークホルダーの意見が深く関わってきます。例えば、アパレル産業であれば労働環境や廃棄物、エネルギー産業であれば排出ガスが重要性の高いインパクトとして特定されます。

(2) 計測の三段階

特定されたインパクトは、以下の三段階で貨幣価値化されます。

- Quantification(定量化): 影響を物理的な単位で測定します。例:CO2排出量(トン)、水使用量(立法メートル)、従業員の訓練時間(時間)など。この段階では、客観的なデータ収集が不可欠です。

- Valuation(評価): 定量化された単位が、環境や社会に与える影響の度合いを評価します。例:CO2 1トン当たりの社会的コスト(Social Cost of Carbon, SCC)、従業員の訓練1時間当たりの生産性向上効果など。この評価には科学的根拠や社会的なベンチマークが用いられます。

- Monetization(貨幣価値化): 評価された影響の度合いを、最終的に貨幣単位(ドル、円など)に換算します。これは、評価額に数量を乗じて、最終的なインパクト加重額として算出されます。

(3) インパクトの貨幣価値化(Monetization)の方法論

貨幣価値化はIWAにおいて最も議論が分かれる部分ですが、様々な方法論が開発されています。環境インパクトの場合、外部不経済のコストは、例えば、回避費用アプローチ(汚染を防止するために必要な費用)や損害費用アプローチ(汚染によって生じた損害の修復費用)などが用いられます。社会インパクトの場合、ポジティブな影響(例:雇用の質の向上)は、代替市場価格(例えば、非営利団体が行う同様の訓練プログラムの費用)や、ヘドニック価格法(賃金プレミアムと連動させる方法)などが検討されています。これらの方法論は、外部の専門機関や学術研究に基づいており、恣意性を排除し客観性を保つことが重要です。

(4) 具体的な計測対象の例(環境、社会、ガバナンス)

IWAの計測対象は、ESG(環境、社会、ガバナンス)の要素と重なりますが、その計測アプローチが異なります。

- 環境(E): 温室効果ガス排出による気候変動コスト、水資源消費コスト、廃棄物処理コスト、生態系破壊コストなど。

- 社会(S): 従業員に対する賃金・福利厚生の適正さ、労働環境の安全性(事故コスト)、製品の安全性、地域社会への貢献(税金、慈善寄付)、サプライチェーンにおける人権侵害コストなど。

- ガバナンス(G): ガバナンスに関するコスト自体は計測が難しいため、通常は他のEやSの項目に組み込まれますが、例えば透明性の欠如が招く将来的な訴訟リスクなどを貨幣化するアプローチも研究されています。

4. インパクト加重会計の具体的な適用事例

(1) 【実証研究例】化学セクターにおける環境インパクト

ハーバード・ビジネス・スクール(HBS)のIWAイニシアティブによる実証研究では、化学セクターの多くの企業が、排出する温室効果ガスや水質汚染による「環境コスト」をインパクト加重した結果、従来の営業利益が大幅に毀損する(場合によってはマイナスになる)ことが示されています。例えば、ある企業の純利益が10億ドルでも、環境破壊コストが15億ドルと試算されれば、真の企業価値はマイナス5億ドルとなります。

(2) 【実証研究例】食品・小売業における社会インパクト

同様の研究で、食品・小売業においては「従業員への賃金」が重大な社会インパクトを持つことが示されています。業界平均よりも著しく低い賃金しか支払っていない企業は、従業員やその家族の生活の質を低下させるとして「ネガティブな社会インパクト」が計上されます。逆に、生活賃金(Living Wage)を上回る給与や手厚い福利厚生を提供する企業は、それが「ポジティブな社会インパクト」として貨幣価値化され、真の企業価値が高まる結果が報告されています。

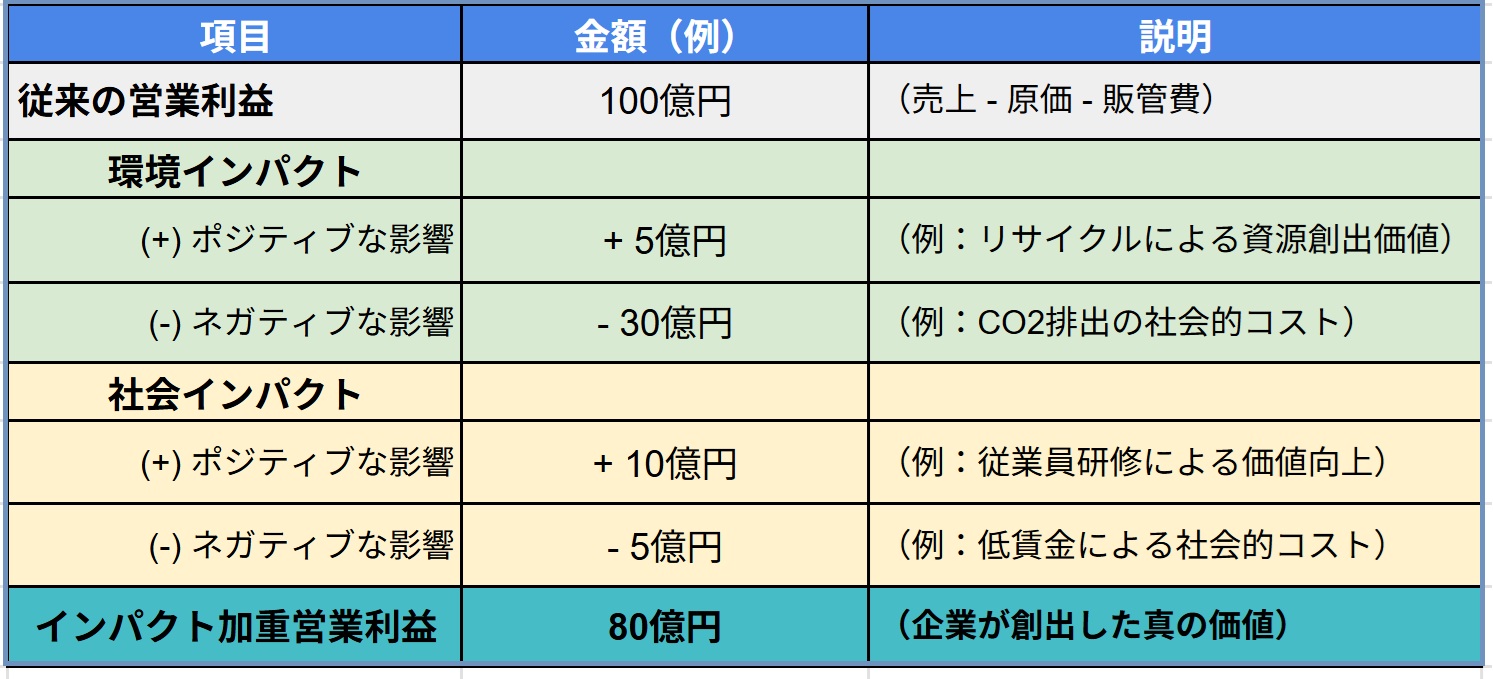

(3) インパクト加重P&L(損益計算書)のイメージ

インパクト加重P&Lは、従来の財務情報にインパクト情報を明示的に加えることで構成されます。その基本的な構造は以下の通りです。

- 従来の営業利益: (売上高 - 売上原価 - 販管費)

- プラスの環境インパクト: (例:リサイクル技術による資源節約価値)

- マイナスの環境インパクト: (例:CO2排出コスト、水質汚染コスト)

- プラスの社会インパクト: (例:従業員研修投資、地域社会への貢献価値)

- マイナスの社会インパクト: (例:労働災害コスト、低賃金による社会保障コスト)

◆ インパクト加重営業利益 =【 a + b - c + d - e 】

図. インパクト加重P&L(損益計算書)のイメージ

このインパクト加重営業利益こそが、企業が社会に対して提供した真の付加価値を示す指標となり、企業比較や投資判断の新たな基準となります。

5. インパクト加重会計に関する10の原則の解説

インパクト加重会計の信頼性と比較可能性を確保するため、ハーバード・ビジネス・スクール(HBS)のインパクト加重会計イニシアティブ(Impact-Weighted Accounts Initiative)などによって、一連の原則が提唱されています。ここでは、その中核となる10原則を解説します。

(1) 原則1~3:測定の基礎に関する原則

- 原則1:境界設定(Boundary): インパクトの測定は、企業が所有または管理する範囲に限定せず、事業活動全体(サプライチェーンを含む)にわたるマテリアルな影響を全て包含すべきである。これにより、企業が責任を負うべき真の範囲を明確にします。

- 原則2:マテリアリティ(重要性): 開示されるインパクトは、投資家やその他のステークホルダーの意思決定に影響を与える可能性が高いものに限定されるべきである。これは、全てのインパクトを計測するのではなく、重要なものに焦点を当てることで実用性を確保します。

- 原則3:総合性(Comprehensiveness): 計測と開示は、特定されたマテリアルな環境・社会インパクトのすべてを網羅し、ポジティブとネガティブの両側面を含めるべきである。都合の良い情報だけを開示する「グリーンウォッシュ」を防止します。

(2) 原則4~6:外部性(ネガティブ・ポジティブ)の識別と評価に関する原則

- 原則4:ポジティブとネガティブの分離: インパクトは、ポジティブな影響とネガティブな影響を明確に区別して計測・開示されるべきである。これにより、企業が生み出す善悪の両方の側面を理解できます。

- 原則5:科学的根拠に基づく評価: 貨幣価値化の際には、可能な限り科学的根拠や社会的に確立されたベンチマークに基づくべきであり、恣意的な評価を避けるべきである。例:CO2のコストには、国際的に認知された社会的費用を用いるなど。

- 原則6:透明性と仮定の明示: 計測に使用されたすべての仮定、データソース、および貨幣価値化の方法論は、明確に開示されるべきである。特に、評価が困難な領域における仮定は、その根拠とともに詳細に説明されなければなりません。

(3) 原則7~10:開示と利用に関する原則

- 原則7:比較可能性(Comparability): インパクト測定の開示は、企業間および期間を通じて比較可能であるべきである。これにより、投資家が公正な評価を行うための基盤を提供します。

- 原則8:財務報告への統合: インパクトに関する情報は、従来の財務報告の主要な構成要素(例:損益計算書)に統合され、あるいは密接に関連付けて示されるべきである。単なる付録ではなく、企業価値の核心として扱われます。

- 原則9:監査可能性(Auditability): 開示されたインパクト情報は、外部の専門家による検証と保証が可能であるべきである。これにより、情報の信頼性が高まり、利用者の安心感に繋がります。

- 原則10:経営者のアカウンタビリティ: 経営者は、インパクト情報の計測、報告、および改善に対して責任を持つべきである。これにより、IWAを単なる報告義務としてではなく、経営戦略の中核として位置づけます。

(4) これらの原則が目指す透明性と信頼性

これらの10原則は、IWAが単なる企業の善意に基づく定性的な報告ではなく、客観性、一貫性、比較可能性を持つ、意思決定に資する情報であることを保証するために設計されています。特に、貨幣価値化という難易度の高いプロセスにおいて、恣意性を排除し、透明性の高い評価基準を確立することが、IWAの市場における信頼を獲得するための最重要課題となっています。これらの原則が国際的に受け入れられ、標準化されることが、IWA普及の鍵となります。

6. ESG開示とインパクト加重会計の違い~決定的な視点の差~

図. ESG開示とIWAの決定的な違い

(1) ESG開示:リスクと機会の「報告」

ESG開示は、企業活動に関連する環境・社会・ガバナンス要因について、リスクや機会に加え、パフォーマンスやアウトカムを含む幅広い非財務情報を開示する枠組みであり、複数の基準(ISSB、GRI等)によって異なる視点が採用されていますが、これらの要素が、企業の財務状況やキャッシュフローに与える「リスク」と「機会」を報告することが多いようです。これは「財務的マテリアリティ」と呼ばれる視点に基づいており、地球環境の変化や社会的な要請が、企業にとってどのような影響を及ぼすかというアウトサイド・イン(内向き)の視点です。例えば、炭素税の導入リスクや、多様な人材登用によるイノベーション機会などが報告の主な内容です。その多くは定性的または非財務的なデータであり、報告書の形式で公開されるのが一般的です。

(2) インパクト加重会計:価値創造と毀損の「計測・計上」

一方、インパクト加重会計(IWA)は、企業活動そのものが環境・社会に対してどのような「インパクト(影響)」を与え、どれだけの価値を創造または毀損しているかを貨幣価値として計測・計上することに焦点を当てています。IWA の独自性は、視点の方向に加え、その「計量単位(Unit of measure)」にあります。従来のESG開示(GRI等)もインサイド・アウトの視点を含みますが、その多くは「排出量(t-CO2)」や「時間」といった非財務単位での報告に留まります。対してIWAは、それらすべてを「通貨単位」へと換算(Monetization)することで、財務諸表上の利益と直接的に比較・統合可能なデータへと変換する「会計(アカウンティング)」のプロセスである点が決定的に異なります。

(3) 視点の比較:インプット/プロセス vs アウトカム

この違いは、「インプット/プロセス」と「アウトカム」という視点の決定的な差として理解できます。

- ESG開示(インプット/プロセス): 「我々はダイバーシティ&インクルージョンの方針を導入しました(プロセス)」や「CO2排出量を○%削減目標としました(インプット)」といった、企業の努力や体制、目標設定に関する情報を中心とします。

- インパクト加重会計(アウトカム): 「我々の事業活動は、環境破壊により社会に○億円のコストを発生させました(ネガティブ・アウトカム)」や「我々の雇用水準は、社会に〇億円の経済的便益をもたらしました(ポジティブ・アウトカム)」といった、活動の最終的な影響(結果)を貨幣価値で示します。

(4) 両者の補完関係と今後の統合の可能性

近年のサステナビリティ報告では、ESG開示とIWAは、対立するものではなく、相互に補完し合う関係にあります。ESG開示が企業の非財務的な体制やリスク・機会を定性・定量的に把握する「土台」を提供し、IWAはその土台の上で、最も重要な外部性の最終的な貨幣価値を算出し、企業価値の核心に組み込みます。今後の展望としては、国際的なサステナビリティ開示基準(例:ISSB)の進化に伴い、ESGの情報をより深くIWAの計測プロセスに組み込み、将来的には企業価値への影響を重視する「財務的マテリアリティ」と、企業活動が社会・環境へ与える影響を重視する「インパクト・マテリアリティ」の二重の重要性(ダブル・マテリアリティ)を単一の報告書で包括的に扱う「統合報告」へと進化していく可能性があります。

7. インパクト加重会計の課題と今後の展望

(1) 計測の標準化と客観性の確保に関する課題

WAの普及における最大の課題は、計測の標準化と客観性の確保です。留意すべき点として、2025年現在、IWAはIFRSや米国会計基準(GAAP)のような法的に義務化された会計基準ではなく、あくまでHBSなどを中心に標準化が進められている先進的なフレームワークであるという事実があります。したがって、。特に、社会インパクト(例:人権、公平性)や、環境インパクトの中でも生物多様性など、市場価格が存在しない外部性の貨幣価値化には、統一された国際的な方法論が確立されていません。企業ごとに異なる仮定やベンチマークを用いると、情報の比較可能性が著しく損なわれ、投資家にとって有用な情報とならなくなります。そのため、学術機関や国際機関が連携し、科学的根拠に基づいた貨幣化係数(Monetization Factor)を業界や地域ごとに標準化し、その客観性を担保するための第三者検証(監査)体制を整備することが急務となっています。

(2) 実務への導入コストと企業の対応

IWAを実務に導入するには、企業にとって高い初期コストと継続的なリソースが必要となります。従来の会計システムでは収集していなかった環境・社会に関する詳細なデータ(例:サプライヤーごとの水使用量、全従業員のスキルアップ度)を収集・管理するための新たなインフラ整備や、専門的な知識を持つ人材の育成が不可欠です。中小企業にとっては特に大きな負担となる可能性があり、段階的な導入や、業界団体を通じた共同での基準策定などが求められます。企業側は、IWAを単なるコストではなく、長期的なリスク管理、イノベーション促進、優秀な人材の獲得に繋がる「戦略的な投資」として捉える意識改革が必要です。

(3) 今後の国際的な動向と制度設計の動き

現在、IWAは主に学術界や一部の先駆的な企業によって主導されていますが、その考え方は国際的なサステナビリティ開示の議論に大きな影響を与えています。国際サステナビリティ基準審議会(ISSB)が策定する基準は、当初は主に財務的マテリアリティ(インサイド・アウト)に焦点を当てていますが、将来的にはインパクト・マテリアリティ(アウトサイド・イン)の視点を取り込むことが期待されています。また、欧州連合(EU)の非財務情報開示指令など、規制当局の動きも、インパクトの計測を事実上要求する方向に傾きつつあります。今後は、既存の財務会計基準とIWAの原則が、段階的に統合され、義務化へと向かう制度設計の動きが国際的に加速すると予想されます。

8. インパクト加重会計が切り拓く資本主義の未来

インパクト加重会計(IWA)は、単なる会計手法の変更ではなく、資本主義の根本的な設計思想を問い直すものです。従来の資本主義が「株主価値の最大化」を至上命題とし、外部性を無視することで社会や環境にコストを押し付けてきたのに対し、IWAは企業に「真の社会的責任」を課します。企業は、財務上の利益だけでなく、環境・社会へのポジティブなインパクトの創出を目的とし、ネガティブなインパクトの最小化を経営の核心に据えるようになります。これにより、市場は短期的な投機ではなく、長期的な真の価値創造を目指す企業に資本を集中させ、社会全体としてより持続可能で、公正な富の分配が行われる「ステークホルダー資本主義」へと移行します。IWAは、人類が直面する持続可能性の課題を解決するための、経済システムにおける最後のピースとなる可能性を秘めています。

◆連載記事紹介:ものづくりドットコムの人気連載記事をまとめたページはこちら!