前回のその3に続いて解説します。

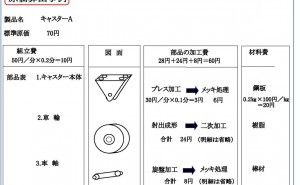

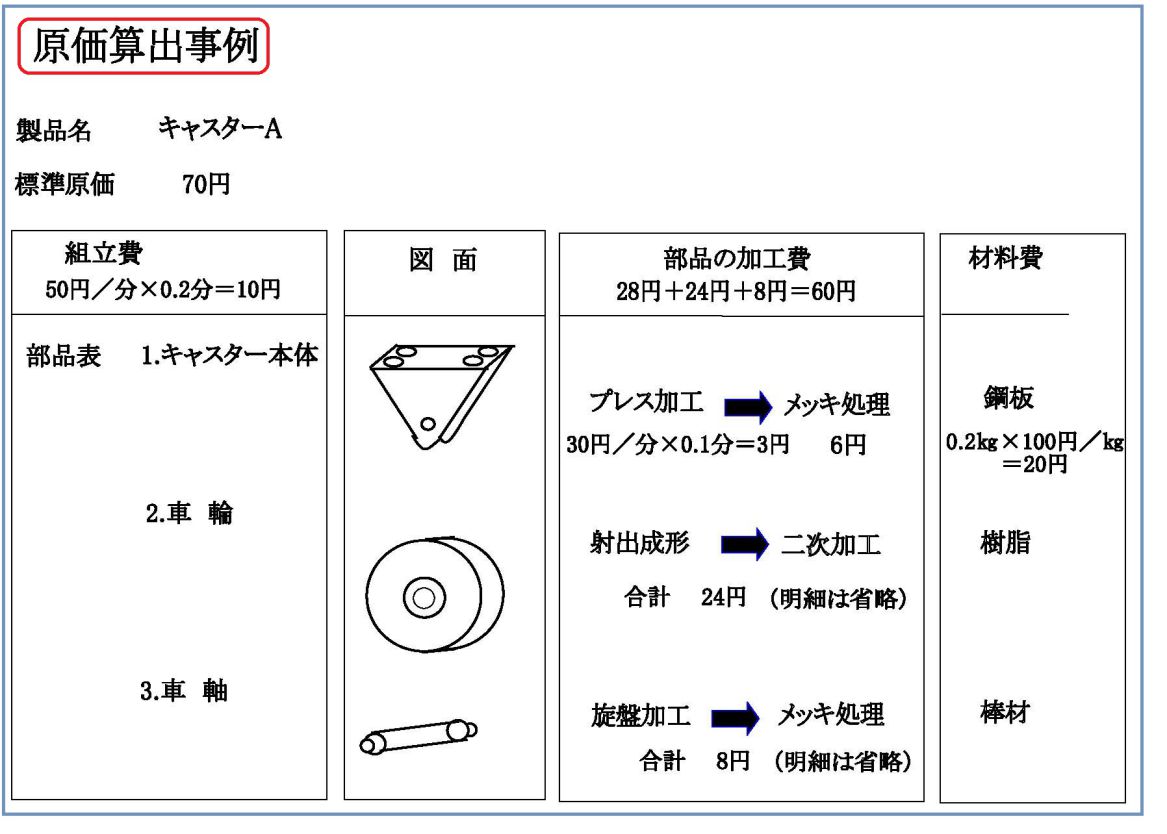

4.原価の算出

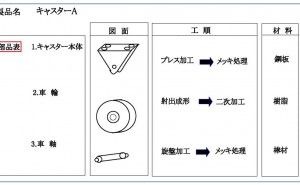

キャスター本体のコストを求めてみましょう。加工費は、第一工程がプレス工程ですので、使用する機械の能力から労務費、経費を集計して、1分あたりの加工費が30円とします。これに加工時間が、段取り時間を数量で割った時間と1個あたりの作業時間を合計しまして0.05分とします。したがって、プレス工程の加工費は、0×0.1で2円になります(図1)

つぎにメッキ工程があります。社内にメッキ処理の装置を持っていないため、協力会社に依頼して、1個あたり6円であったとします。したがって、キャスター本体の加工費は、プレス工程が2円、メッキ工程が6円、合計8円になります。材料費は、使用量がカッティングプランによって検討した結果0.2㎏、材料単価が100円としますと、20円になります。

この結果、キャクター本体の原価は、材料費20円、加工費8円で合計28円になります。同様にして、車輪と車軸の原価を算出します、車輪は、プラスチックですので、射出成形工程→二次加工の2工程で、原価24円とします。車軸は、ヘッダー工程→メッキ工程の2工程で、原価8円とします。これで部品の原価が明らかになりました。

今度は、部品を組立てるための組立費用を求めます。キャスター本体に、車輪と車軸を取り付け、車軸をカシメます。このとき、プレス機械を用いるものとします。組立時間が1個0.2分とし、1分あたりの加工費が50円としますと、10円になります。これまでを合計しますと、70円になります。これが製造原価です。

これは、製造部門で発生した費用だけですので、これに販売部門と経理や総務部門などの管理部門の費用を製品に割り付けます。これを合計で16円としますと、合計すると86円になり、キャスターAの原価を求めることができました。

台車の原価を算出しようとする場合には、キャスター、台、パイプ、固定金具ユニットなどのユニット単位で原価を算出し、組立費を求めて合計する。このうえで、販売部門と管理部門の費用を割り付けて原価を算出します。

このように材料から部品へ、部品からユニットへ、ユニットから製品へと原価を積み上げていく算出法を『原価積み上げ法』といいます。従来は、原価の積み上げを行い、利益を加えて売価としていました。

しかし、現在では、「売価は、市場が決める」といわれるように、性能や品質がよければ売価が高くても売れるということはなく、売価設定によって受注量が大...