経営事項審査は「経営規模等評価結果通知書/総合評定値通知書」の表題になっています。経営事項審査というのは、公共事業で発注者から直接請負うとするとき、取得しておかなければならない審査です。

建設業は経営事項審査を通じて、企業のランクが評価されています。その評価において良い結果を得る為に、その分析が望ましいと考えました。経営事項審査の経営数値の改善は、その対策や検討を通じて行っています。しかし、経営事項審査のそのものの改善は、施工活動を通じてしか出来ないと考えます。

工事ごとの競争参加資格の確認、及び総合評価の評価を受けて施工が始まります。その後の施工活動やその結果の工事成績評定が、企業規模の成長や利益率向上を得ています。PDCAサイクルを求める企業組織の成長に向けて、意図ある改善が重要と考えています。今回は、建設業の経営事項審査、総合評点の経営状況の評点Yに注目して改善策を考えたいと思います。

1.総合評点P

経審(経営事項審査)は建設業許可業種区分ごとに、総合評点Pで評価しています。

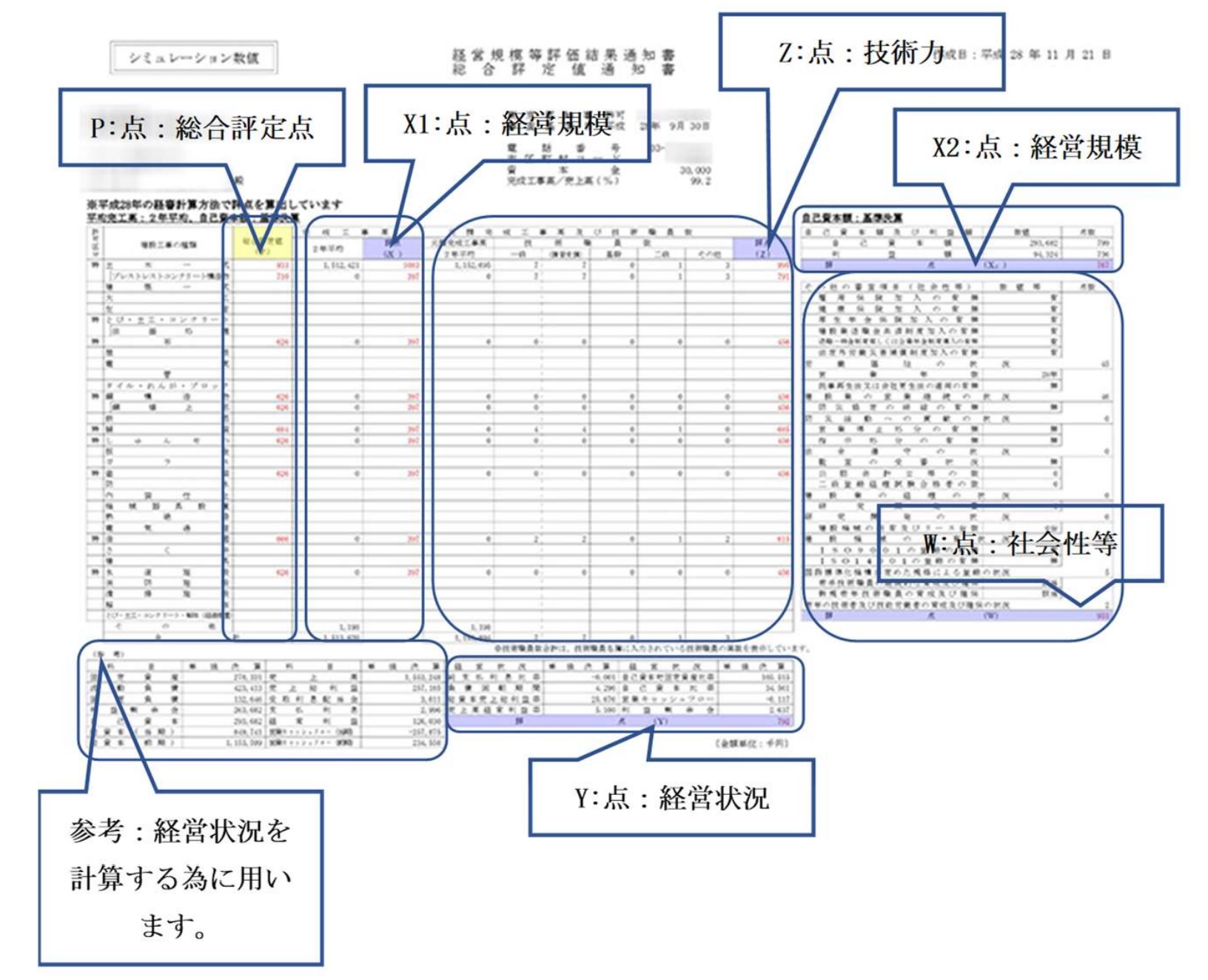

総合評定値(P)では、経営規模等の(X1、X2、Z、W)評価と、経営状況の(Y)の結果により、算出した各項目を総合的に評価したものです。具体的な計算式は、下記の通りです。

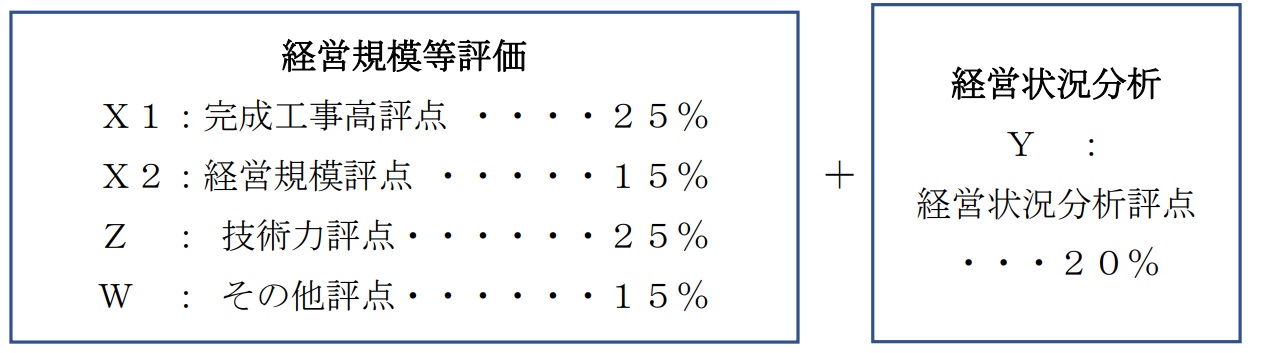

総合評点P = 0.25X1 + 0.15X2 + 0.2Y + 0.25Z + 0.15W

計算式では、その上限が2,143で、その下限は“-18”となっています。小数点以下は四捨五入で行います。

総合評定値(P)の式に書かれている各記号の前の掛け算の数値は、全体に対する各項目の割合を示しています。つまり、総合評定値(P)に影響を与える各項目の、それぞれのウエイトを定めています。

- X1:完成工事高評点 ・・・・25%

- X2:経営規模評点 ・・・・・15%

- Y : 経営状況分析評点・・・20%

- Z : 技術力評点・・・・・・25%

- W : その他評点・・・・・・15%

経営事項審査の総合評定値(P)は、経営規模が大きく、又は経営状況が安定していれば、その値が高くなります。

2.経営事項審査

経営事項審査とは、建設業法に「経営事項審査」として第二十七条の二十三に、次のように記載されています。

公共性のある施設又は工作物に関する建設工事で、政令で定めるものを発注者から直接請け負おうとする建設業者は、国土交通省令で定めるところにより、その経営に関する客観的事項について審査を受けなければならない。

前項の審査(以下「経営事項審査」という。)は、次に掲げる事項について、数値による評価をすることにより行うものとする。

- (1)経営状況

- (2)経営規模、技術的能力その他の前号に掲げる事項以外の客観的事項

前項に定めるもののほか、経営事項審査の項目及び基準は、中央建設業審議会の意見を聴いて国土交通大臣が定める。

このように「建設業法」を見ると、経営に関する次の「経営状況」と「経営規模、技術的能力、その他客観的事項」を元に数値評価が行われています。

経営事項審査の総合評価P点

3.経営事項審査の詳細

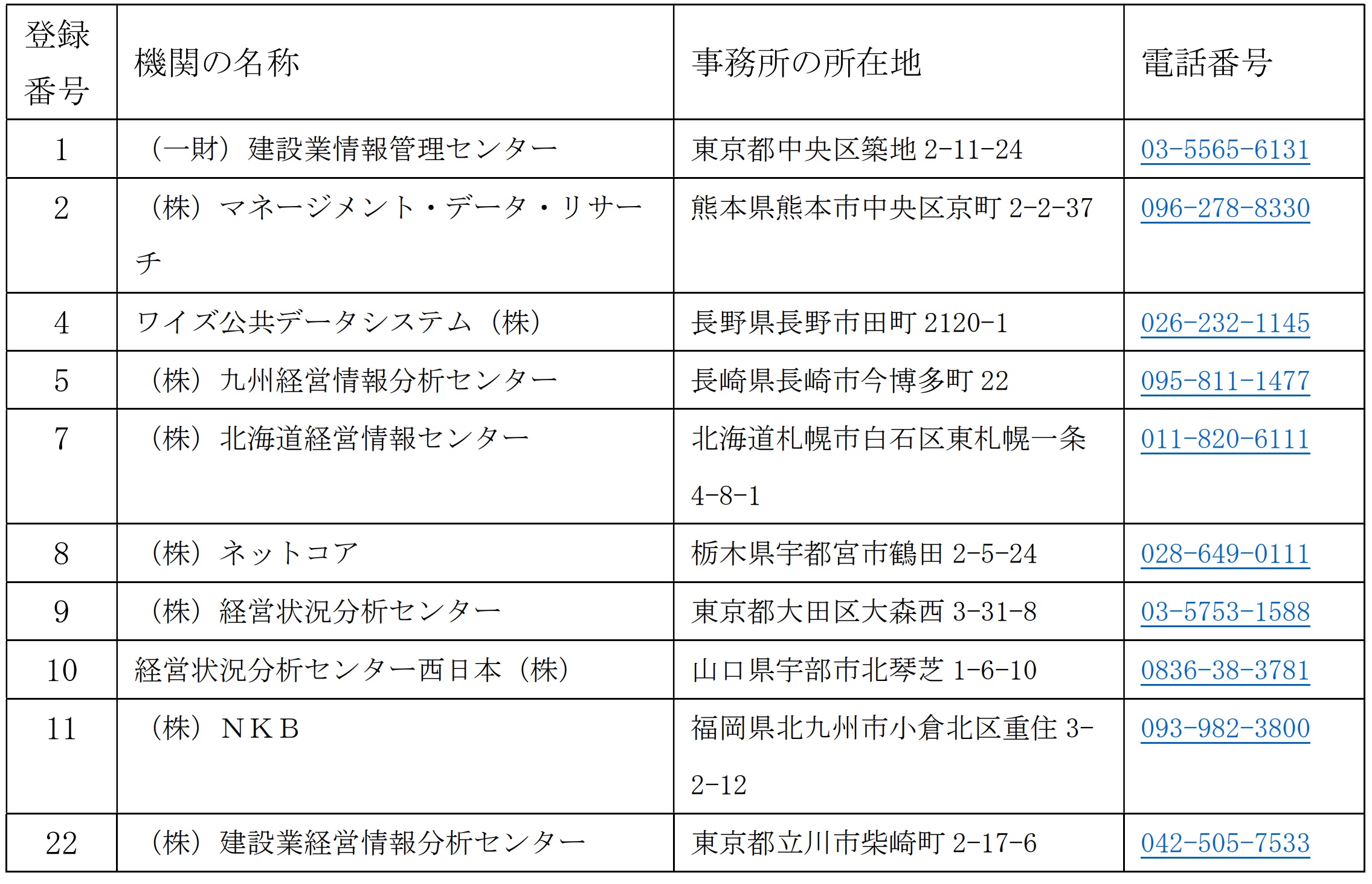

経営事項審査では「経営状況」と「経営規模、技術的能力、その他客観的事項」の2つの項目に分けて、数値評価し審査しています。その審査は、建設業の許可行政庁と、国土交通大臣の登録を受けた登録経営状況分析機関がそれぞれ分担して行います。まず「経営規模・技術力・その他の項目」を審査するのは、以下の「許可行政庁」です。

- 大臣許可の建設業者は、北海道開発局長や地方整備局長や沖縄総合事務局長

- 知事許可の建設業者は、都道府県知事

「経営状態」を審査するのは、以下の登録経営状況分析機関です(平成30年4月現在)。

表の引用:国土交通省「登録経営状況分析機関一覧」より

ちなみに一番上の「一般財団法人建設業情報管理センター(通称CIIC)」は、47都道府県と3建設業保証会社によって設立された団体で、平成16年3月の建設業法改正までは「国が指定する唯一の分析機関」でした。法改正後は「登録番号1」の登録分析機関として、累計450万件以上という数多くの審査案件を手がけています。

4.経営事項審査の分析

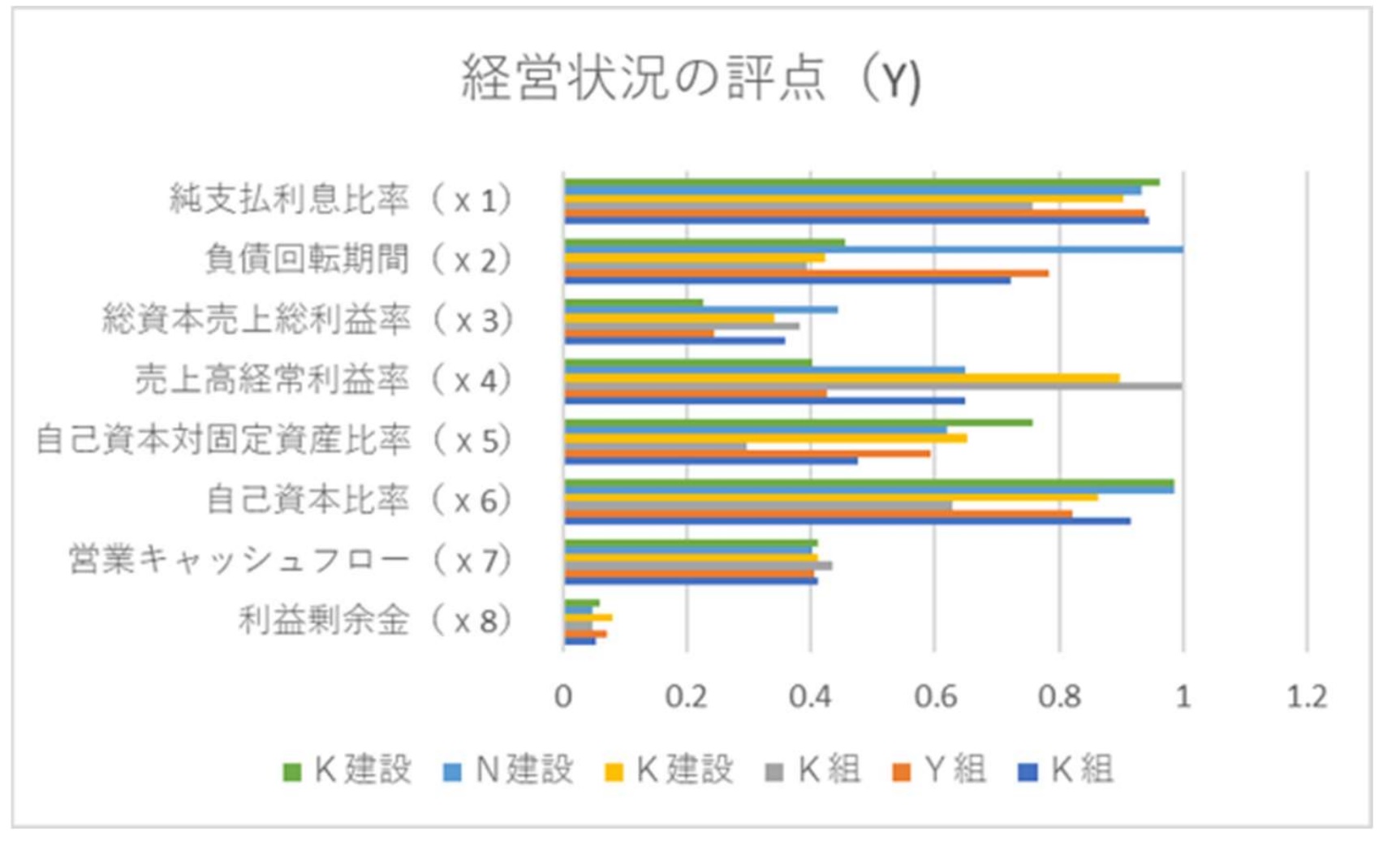

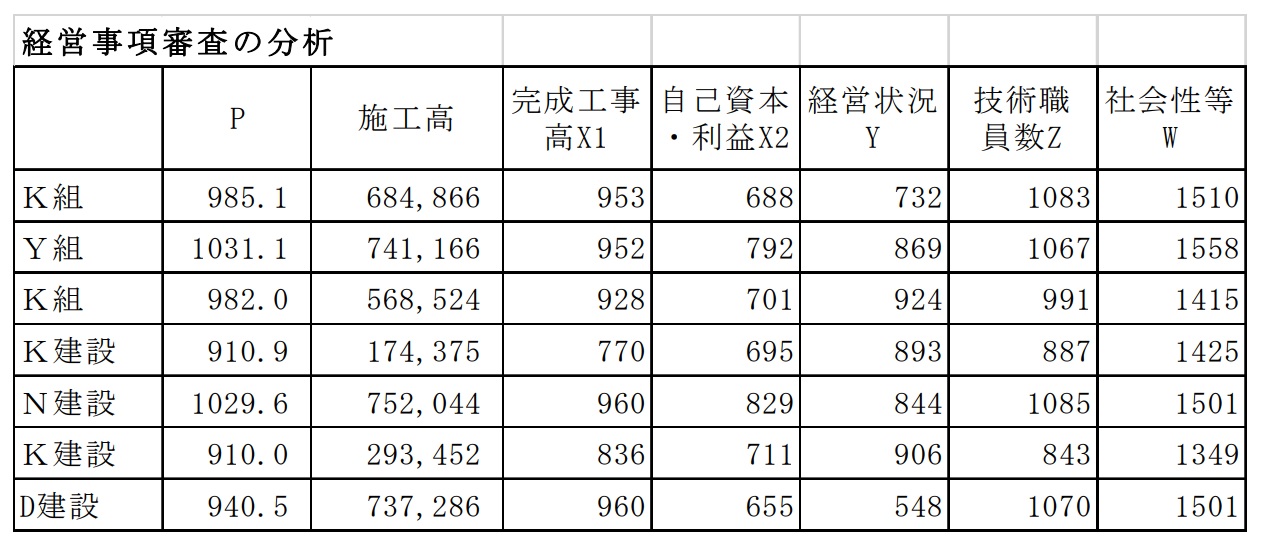

経営事項審査は数値評価を行っているので、総合評点(P)の比較表を作ってみました。経営事項審査の比較表は、総合評点(P)を基準にして、売上高、完成工事高(X1)、自己資本及び利益額(X2)、経営状況(Y)、元請完成工事高及び技術職員数(Z)、その他の審査項目(社会性等)(W)で作ります。

その結果を、その一部の選んだ企業の一覧を入れます。そうすると、総合評定(P)を基準に、それぞれの項目を比率で見てみると、各企業の特徴を把握することができました。今回は、経営状況(Y)に注目して、経営改善の可能性を検討します。

それぞれの企業の特徴は、歴史や現在の課題、経営方針等によって異なります。これらの差は、どれが良くて、どのように行わなければならないかを示すものではありません。差を明確にし、“我社ではこうする”を決める、その為に役立てればと考えたものです。

5.経営状況(Y)

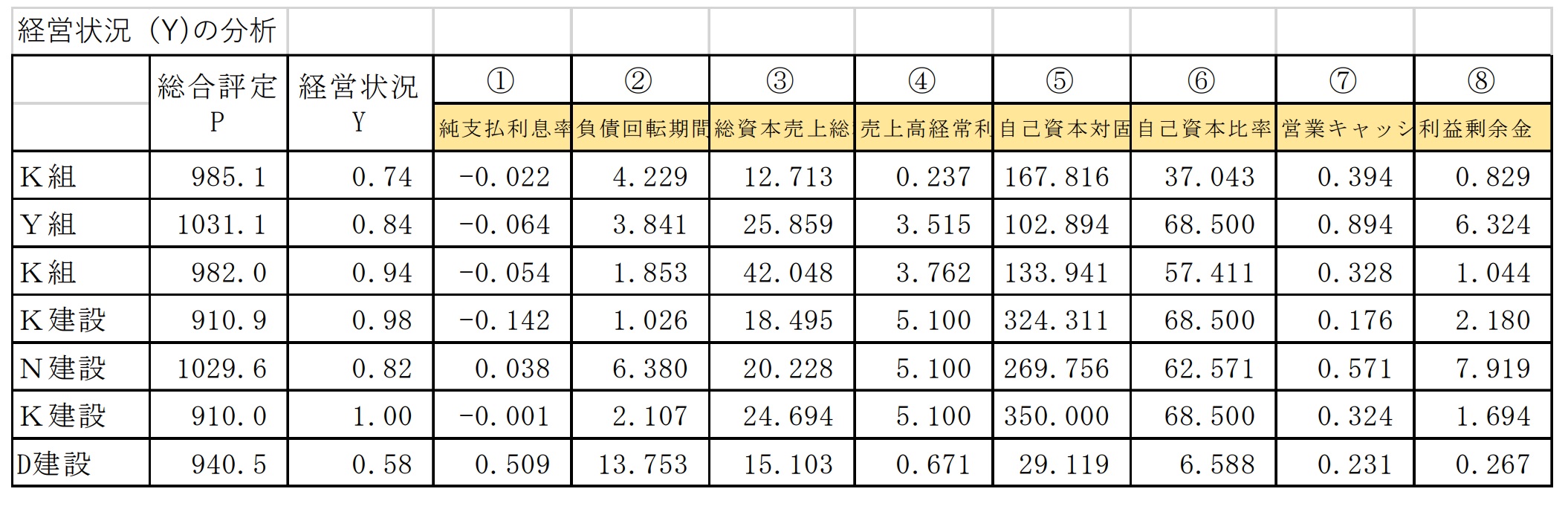

総合評定値P点の20%を占めるのが、経営状況(Y)です。そして、その詳細項目は次のように定まっています。

x1:純支払利息比率

x2:負債回転期間

x3:総資本売上総利益率

x4:売上高経常利益率

x5:自己資本対固定資産比率

x6:自己資本比率

x7:営業キャッシュフロー(絶対額)

x8:利益剰余金(絶対額)

経営事項審査は「経営規模、技術的能力、その他客観的事項」の県などが行う項目と「経営状況」の1項目に分けて数値評価を行っています。参照は、経営状況を計算する為に用いています。

上側の項目が、県などが行っている4つの項目で、下側が「経営状態」を審査する登録経営状況分析機関が行っている、残っている1項目です。

経営事項審査の項目

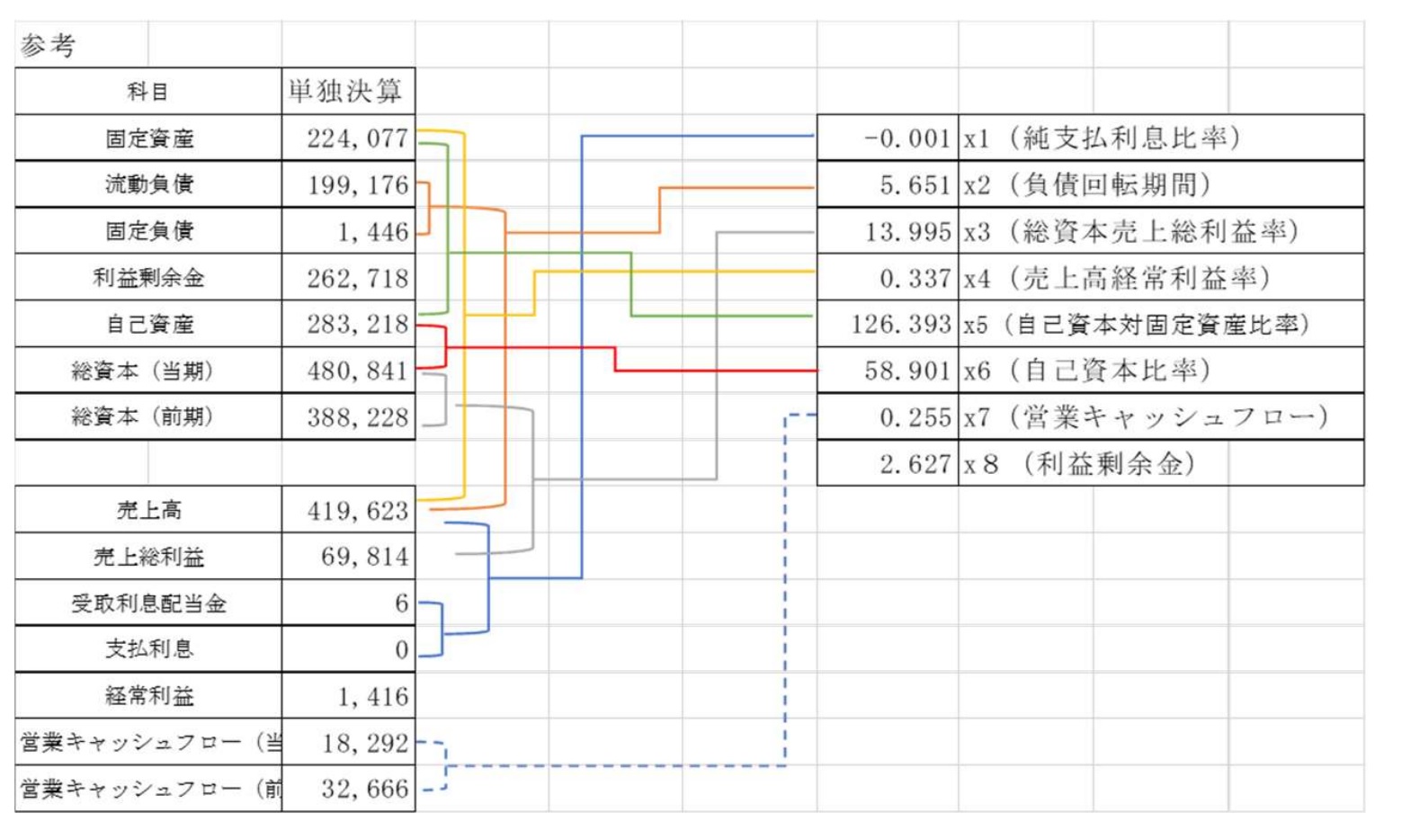

その下側での「経営状態」を審査は、各経営状況分析機関が行っている総合評定値P点の20%を占め、経営状況(Y)の細目は次の項目です。それを、先の表に組み込んでいます。

細目を計算するために、“参考”の各項目があります。参考に書かれる、その計算式を確認して、求めたい経営目標を得るように日常の経営方法に取り組んでいきます。今回の収益性と効率性の改善は、これはやはり、粗利を上げることです。それは、x4は粗利じゃなく、経常利益ですが、粗利が低いと、その後の営業利益や経常利益で挽回するのはかなり難しいです。幾つかの企業の経営事項審査を集めてみました。

経営事項審査は、経営規模等の評価として完成工事高(X1)、自己資本額及び利益額(X2)、元請完成工事高及び技術職員数(Z)、その他の審査項目(社会性等)(W)と、経営状況(Y)を行い、そして総合評定が行われています。

...