【管理成果の見える化とは 連載目次】

今回は、管理職向けに、日々の管理の成果を見える化するための「管理指標」にはどのようなものがあるのかを解説します。私のコンサルティングでは、次の管理指標を使った見える化をオススメしております。

- 労働分配率(社員の人数と付加価値とのバランスを見える化)

- 社員一人あたり付加価値額(付加価値のボリュームを見える化)

- 時間あたりの付加価値額(労働時間が適正かどうかを見える化)

- 損益分岐点の確認(設備投資が適正かどうかを見える化)

今回のその2では、その1に続いて、損益分岐点の確認を順番に見ていきたいと思います。

4. 損益分岐点の確認

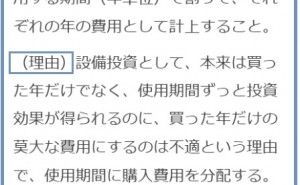

最後は「損益分岐点」の確認です。この指標を使うことで、人件費や工場家賃など、仮に売上ゼロでも発生する固定的な費用(これを「固定費」と言います)を、いくらの粗利益(この指標では「限界利益」と言います)で乗り越えることができるかを見える化することができます。ここで、この指標を使うことの意義は、これまで出てきた指標では見ることができなかった「設備投資が過剰になっていないか?」を確認するためです。設備投資を行うと、下図のとおり年間の減価償却費(機械償却費)が増え、これは仮に売上ゼロだったとしても毎年発生する固定費にあたるため、黒字を達成するまでの損益分岐点が上がってしまいます。

したがって、現場の効率化のために設備を増やす・最新設備を導入する、ということは大いにメリットがあるのですが、得られる利益とのバランスを見ておかないと、自社や事業部門のビジネスとしては成り立たなくなってしまいます。それでは、ここから損益分岐点の考え方を図と共に見ていきます。まず、固定費と粗利益(以降は「限界利益」と表現します)とのバランスは下図のようになっています。

上図にある「変動費」とは、材料費や購入品費のように、売上が発生すると、それに伴い比例的に発生する費用です。言い換えると、売上ゼロなら発生しない費用です。ここで重要なのは、売上額に占める「限界利益」、つまり売上額から変動費を差し引いて手元に残る限界利益の比率です。この比率を「限界利益率」と言います。下図のように売上額と共に限界利益が増えていき、売上額に含む限界利益が固定費を上回ることができたときの「売上額」を「損益分岐点売上高」と言います。

上図は、ちょうど固定費と限界利益が同じになったときの「売上額」を表しています。また下図は、限界利益が固定費を上回ることができたときを表しています。

ちなみに、損益分岐点を上回る努力は売上額を増やすことばかりではありません。下図のように、売上額に含む変動費の割合を減らすことでも限界利益を増やすことができます。

例えば、なるべく安い材料を購入する・オーバーフロー外注を減らすなどの改善や努力によって、変動費の割合を減らすことができます。こうすることで、仮に売上額が減っても黒字化しやすくなるといった「損益分岐点を下げる」ことに寄与します。機械償却費に話しを戻しますと、できるだけ「固定費を増やさない」ことで、毎年の黒字化のハードルとなる「損益分岐点を下げる」ことに寄与します。したがって、現場作業者...

・ ・ ・ ・ ・ ・ ・

以上、管理するべき色々な指標を見てきました。普段の製造現場において一般職の社員さんからは、「人が足りない」「設備が足りない」「古い機械ばかりで能率が悪い」など、様々な不平不満が日常的に出てきます。しかし、管理職の皆さんとしては、ここで見てきたような見える化した数値指標に常に配慮しながら、バランスよく製造現場をまわしていく使命・役割があります。