「品質改善のために設備を追加したが、利益が増えない」、「現場改善を続けているのに、なぜか原価が下がらない」…

製造現場では、このような“技術と経営のズレ”が日常的に発生しています。特に近年は、人件費高騰、エネルギーコスト上昇、材料価格変動が同時進行しており「良い製品を作ること」だけでは収益を確保できません。しかし現場では、設備稼働率や材料ロスを「技術課題」としてのみ扱い、利益との接続まで意識できていないケースも少なくありません。本来、管理会計とは経理部門だけのものではなく、現場改善を“利益へ変換する仕組み”です。本記事では、技術者が知っておくべき管理会計の基本構造と、現場改善を経営インパクトへ接続する視点を解説します。

なぜ現場の努力は空回るのか?「技術者のための管理会計」の再定義

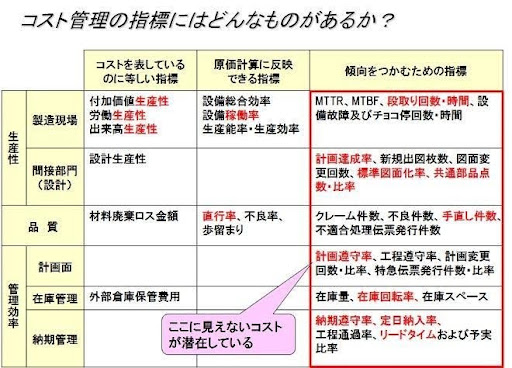

製造業における管理会計は、長らく「経理部門が扱う数字管理」として認識されてきました。しかし本来の管理会計とは、単なる原価計算ではありません。現場で発生している改善活動を、“利益へどう変換するか”を判断するための経営インフラです。つまり、設備停止、人件費、材料ロス、段取り替え時間といった日常業務を、「どれだけ利益へ影響しているのか」という視点で可視化する仕組みと言えます。しかし現場では依然として、「品質を向上させること」「設備を止めないこと」そのものが目的化しやすい傾向があります。もちろん品質改善や安定稼働は重要です。しかし、利益へつながらない改善活動は、企業全体で見れば投資効率を悪化させる可能性があります。

例えば、過剰品質による加工精度追求は、加工時間増加や設備占有時間増加を引き起こします。また、多品種対応を優先しすぎると、段取り替え頻度が増え、設備稼働率低下につながります。さらに、不良削減を目的とした過剰検査は、人件費増加を招くケースもあります。つまり、「現場最適」が必ずしも「利益最大化」へ直結するわけではないのです。

近年は、人件費高騰、原材料価格上昇、エネルギーコスト増加が同時進行しており、製造現場に求められる役割も変化しています。従来のように「良い製品を作る」だけでは、企業競争力を維持できません。重要なのは、「限られた経営資源を使いながら、どれだけ利益を最大化できるか」という視点です。経済産業省も、製造業競争力強化には「現場データ」と「経営指標」の連携が重要であると示しています。特に近年は、設備稼働率、歩留まり、工数削減率を経営KPIへ接続し、“利益を生む現場改善”へ転換できる企業ほど競争優位を確立しています。そのため、課長・係長クラスには、「現場を回す力」だけでなく、「利益構造を理解する力」が求められます。設備停止時間が増えると固定費回収効率が低下し、材料ロスが増えれば利益率が低下します。つまり、現場で発生している小さなロスの積み重ねが、最終的には企業収益へ大きな影響を与えるのです。

この続きでは、現場の努力を確実に会社の「利益」へと直結させるための、管理会計の実践プロセスと具体的なKPIの設計法について詳しく解説します。最後までお読みいただくことで、製造現場が陥りがちな「改善を続けているのに原価が下がらない」という構造的メカニズムが解消され、設備稼働率や歩留まりの向上をダイレクトにキャッシュフローの改善へ変換する手法がわかります。

<無料会員登録で得られる3つのベネフィット>

1. 現場...