現在、多くの企業が参加を表明しているGXリーグですが、その本質は「自主的な取り組み」から「法的拘束力を持つ制度」への移行にあります。今回は、2026年以降に激変するコスト構造と、経営が直面するリスクの全貌を解き明かします。

【序章】 プロローグ:嵐の前の静けさ

1. GXリーグへの参加企業増加と、現状の「負担感のなさ」について

現在、多くの日本企業が「GXリーグ」への参画を表明しています。この動きは一見すると、環境経営への意識の高まりを示す喜ばしい傾向に見えます。しかし、現時点での参画企業の多くは、まだ「痛み」を感じていません。なぜなら、現在の制度はあくまで企業の自主性を尊重した「プレッジ(誓約)」ベースであり、目標未達に対する直接的な金銭的ペナルティが課されていないからです。この「負担感のなさ」が、一種の安堵感、あるいは「まだ様子見で大丈夫だろう」という油断を生んでいる可能性があります。しかし、制度設計図を読み解けば、2026年以降の「景色」は一変する。

政府が描くグランドデザインを詳細に読み解くと、この平穏な状況は長く続かないことが分かります。2026年度からの本格稼働に向け、制度はより厳格なものへと姿を変えようとしています。これまで「努力目標」で済んでいたものが、明確な「コスト要因」へと転換されるのです。炭素の価格が経営成績に直結する時代の到来は、もはや避けて通れない確定した未来です。

2. ファクトに基づき、将来発生しうるコストとリスクを予見

本稿では、感情論や理想論を排し、公開されている制度設計のファクトに基づいて解説を行います。数年後に突如として顕在化するであろう「見えない負債」とも言える炭素コストと、それに対応できない場合に企業が負うことになる経営リスクを、時間軸に沿って冷静に予見します。

【実践編】現場の具体タスクとAI活用

2026年、GXリーグは「プレッジ(誓約)」から「結果(排出枠の売買)」が問われるフェーズに突入しました。もはや環境対応はボランティアではなく、製造原価そのものです。

エネルギー消費の「解像度」を上げる

工場全体の電気代ではなく、ライン別、製品1個あたりの「炭素原価」を算出する。

AI活用事例

IoT×AIによる「エネルギー消費の見える化」。 既存のブレーカーや配管に後付けセンサー(レトロフィット)を設置。AIが稼働データから「無駄な待機電力」や「不必要な加熱工程」を自動抽出し、現場にリアルタイムでアラートを出す。

【第1章】 制度のタイムライン:段階的導入による「規律強化」のプロセス

1. 第1フェーズ(〜2025年度):ペナルティなき助走期間

現在進行形であるこの期間は、いわば「助走」の段階です。企業は自ら削減目標を設定し、その進捗を報告しますが、仮に目標を達成できなくても、直ちに罰金が科せられることはありません。

現状では、目標未達の場合でも、指導や助言といったソフトな対応に留まっています。この期間の主眼は、あくまで企業に排出量の算定や報告という実務に慣れてもらうこと、そしてGXリーグという枠組み自体を社会に浸透させることにあります。そのため、多くの企業経営者は「まずは参加することに意義がある」と考え、リスクを低く見積もりがちです。しかし、この移行期間における柔軟な運用は、次フェーズでの厳格な排出管理に向けた準備態勢を整えるためのものと解釈すべきです。この期間を単なる猶予期間と捉えるか、来たるべき変化への準備期間と捉えるかで、企業の運命は大きく分かれます。

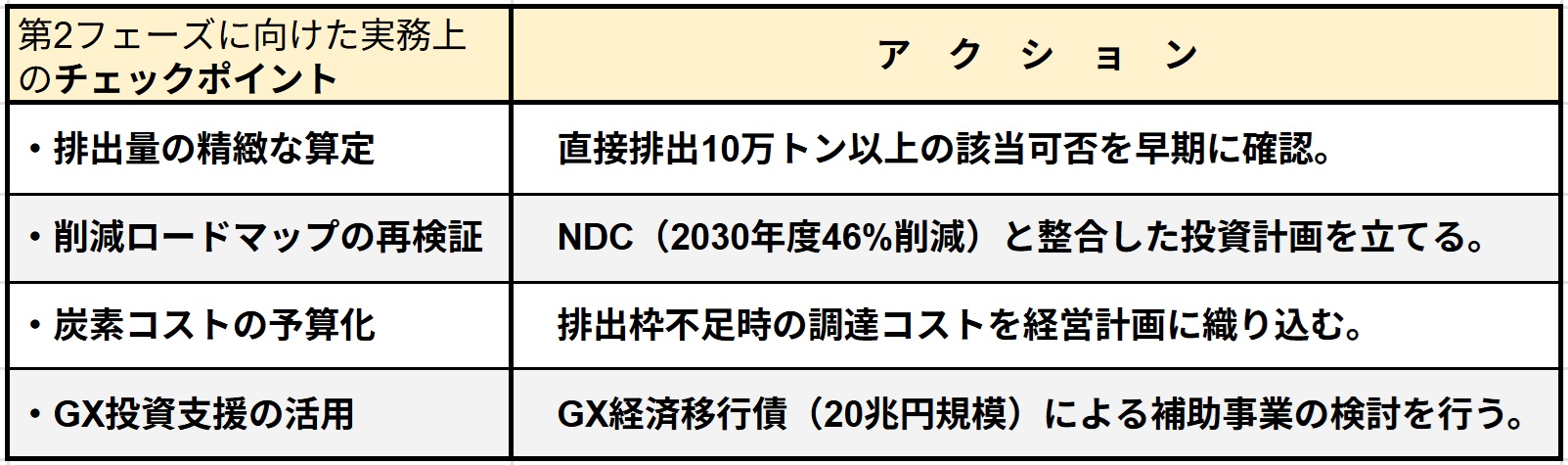

2. 第2フェーズ(2026年度頃〜):本格稼働への分水嶺

2026年度頃から、風景は一変します。ここからが排出量取引制度(GX ETS)の本格稼働フェーズとなります。特筆すべき変化は、二酸化炭素を多く排出する企業に対する規律の強化です。

これまで各企業の裁量に委ねられていた目標設定に対し、より客観的かつ野心的な水準が求められるようになります。例えば、政府が定める認証基準を満たさない低い目標設定は認められなくなる可能性が高まります。「達成可能な低い目標」を掲げて実績作りをすることは許されなくなり、国際水準と整合した厳しい削減カーブを描くことが求められます。この段階で、削減対策が遅れている企業は、目標達成のために外部から「排出枠」を購入せざるを得なくなり、初めて実質的なキャッシュアウト(現金流出)が発生することになります。

表. 第2フェーズに向けた実務上のチェックポイント

3. 第3フェーズ(2033年度頃〜):有償オークションの衝撃

さらに時計の針を進めると、2033年度頃からは、発電事業者に対して排出枠を有償で割り当てる「オークション制度」が段階的に始まります。これは製造業やサービス業にとっても他人事ではありません。

発電会社が排出枠をお金で買う必要が出てくれば、そのコストは必然的に電気料金に転嫁されます。つまり、自社で直接燃料を燃やしていない企業であっても、電気を使うだけでコストが跳ね上がる構造になるのです。これは、企業のサプライチェーン全体の排出量管理において、電気使用に伴う間接的な排出量のコストコントロールが極めて重要になることを意味します。2030年代を見据えた長期経営計画において、エネルギー調達コストの上昇を織り込んでいない場合、利益率が大幅に圧迫される未来が待っています。

【実践編】現場の具体タスクとAI活用

2026年度から「第2フェーズ」が本格始動しました。目標未達の場合、外部から排出枠を購入するためのキャッシュアウトが発生します。2033年の「有償オークション」を見据えると、今の設備投資判断が10年後の利益を決めます。

「生産計画」に炭素制約を組み込む

納期優先で場当たり的に設備を動かすのではなく、エネルギー効率が最大化する稼働順序を遵守する。

AI活用事例

AI生産スケジューラ。 受注データと設備の電力効率をAIが分析。熱炉の再加熱回数を最小限にするなど、最もエネルギー効率が良い「エコ・生産計画」を自動作成し、現場のオペレーションに反映させる。

【第2章】 日本版カーボンプライシングの独自性:「アメとムチ」のハイブリッド

1. 「成長志向型」という名称の意図

日本の制度は「成長志向型カーボンプライシング」と名付けられています。ここには、欧州などで先行する制度との明確な違いがあります。欧州の排出量取引制度(EU ETS)は、排出量の上限を厳しく決め、それを守らせる「規制(キャップ&トレード)」の色彩が強いのが特徴です。

対し...

現在、多くの企業が参加を表明しているGXリーグですが、その本質は「自主的な取り組み」から「法的拘束力を持つ制度」への移行にあります。今回は、2026年以降に激変するコスト構造と、経営が直面するリスクの全貌を解き明かします。

【序章】 プロローグ:嵐の前の静けさ

1. GXリーグへの参加企業増加と、現状の「負担感のなさ」について

現在、多くの日本企業が「GXリーグ」への参画を表明しています。この動きは一見すると、環境経営への意識の高まりを示す喜ばしい傾向に見えます。しかし、現時点での参画企業の多くは、まだ「痛み」を感じていません。なぜなら、現在の制度はあくまで企業の自主性を尊重した「プレッジ(誓約)」ベースであり、目標未達に対する直接的な金銭的ペナルティが課されていないからです。この「負担感のなさ」が、一種の安堵感、あるいは「まだ様子見で大丈夫だろう」という油断を生んでいる可能性があります。しかし、制度設計図を読み解けば、2026年以降の「景色」は一変する。

政府が描くグランドデザインを詳細に読み解くと、この平穏な状況は長く続かないことが分かります。2026年度からの本格稼働に向け、制度はより厳格なものへと姿を変えようとしています。これまで「努力目標」で済んでいたものが、明確な「コスト要因」へと転換されるのです。炭素の価格が経営成績に直結する時代の到来は、もはや避けて通れない確定した未来です。

2. ファクトに基づき、将来発生しうるコストとリスクを予見

本稿では、感情論や理想論を排し、公開されている制度設計のファクトに基づいて解説を行います。数年後に突如として顕在化するであろう「見えない負債」とも言える炭素コストと、それに対応できない場合に企業が負うことになる経営リスクを、時間軸に沿って冷静に予見します。

【実践編】現場の具体タスクとAI活用

2026年、GXリーグは「プレッジ(誓約)」から「結果(排出枠の売買)」が問われるフェーズに突入しました。もはや環境対応はボランティアではなく、製造原価そのものです。

エネルギー消費の「解像度」を上げる

工場全体の電気代ではなく、ライン別、製品1個あたりの「炭素原価」を算出する。

AI活用事例

IoT×AIによる「エネルギー消費の見える化」。 既存のブレーカーや配管に後付けセンサー(レトロフィット)を設置。AIが稼働データから「無駄な待機電力」や「不必要な加熱工程」を自動抽出し、現場にリアルタイムでアラートを出す。

【第1章】 制度のタイムライン:段階的導入による「規律強化」のプロセス

1. 第1フェーズ(〜2025年度):ペナルティなき助走期間

現在進行形であるこの期間は、いわば「助走」の段階です。企業は自ら削減目標を設定し、その進捗を報告しますが、仮に目標を達成できなくても、直ちに罰金が科せられることはありません。

現状では、目標未達の場合でも、指導や助言といったソフトな対応に留まっています。この期間の主眼は、あくまで企業に排出量の算定や報告という実務に慣れてもらうこと、そしてGXリーグという枠組み自体を社会に浸透させることにあります。そのため、多くの企業経営者は「まずは参加することに意義がある」と考え、リスクを低く見積もりがちです。しかし、この移行期間における柔軟な運用は、次フェーズでの厳格な排出管理に向けた準備態勢を整えるためのものと解釈すべきです。この期間を単なる猶予期間と捉えるか、来たるべき変化への準備期間と捉えるかで、企業の運命は大きく分かれます。

2. 第2フェーズ(2026年度頃〜):本格稼働への分水嶺

2026年度頃から、風景は一変します。ここからが排出量取引制度(GX ETS)の本格稼働フェーズとなります。特筆すべき変化は、二酸化炭素を多く排出する企業に対する規律の強化です。

これまで各企業の裁量に委ねられていた目標設定に対し、より客観的かつ野心的な水準が求められるようになります。例えば、政府が定める認証基準を満たさない低い目標設定は認められなくなる可能性が高まります。「達成可能な低い目標」を掲げて実績作りをすることは許されなくなり、国際水準と整合した厳しい削減カーブを描くことが求められます。この段階で、削減対策が遅れている企業は、目標達成のために外部から「排出枠」を購入せざるを得なくなり、初めて実質的なキャッシュアウト(現金流出)が発生することになります。

表. 第2フェーズに向けた実務上のチェックポイント

3. 第3フェーズ(2033年度頃〜):有償オークションの衝撃

さらに時計の針を進めると、2033年度頃からは、発電事業者に対して排出枠を有償で割り当てる「オークション制度」が段階的に始まります。これは製造業やサービス業にとっても他人事ではありません。

発電会社が排出枠をお金で買う必要が出てくれば、そのコストは必然的に電気料金に転嫁されます。つまり、自社で直接燃料を燃やしていない企業であっても、電気を使うだけでコストが跳ね上がる構造になるのです。これは、企業のサプライチェーン全体の排出量管理において、電気使用に伴う間接的な排出量のコストコントロールが極めて重要になることを意味します。2030年代を見据えた長期経営計画において、エネルギー調達コストの上昇を織り込んでいない場合、利益率が大幅に圧迫される未来が待っています。

【実践編】現場の具体タスクとAI活用

2026年度から「第2フェーズ」が本格始動しました。目標未達の場合、外部から排出枠を購入するためのキャッシュアウトが発生します。2033年の「有償オークション」を見据えると、今の設備投資判断が10年後の利益を決めます。

「生産計画」に炭素制約を組み込む

納期優先で場当たり的に設備を動かすのではなく、エネルギー効率が最大化する稼働順序を遵守する。

AI活用事例

AI生産スケジューラ。 受注データと設備の電力効率をAIが分析。熱炉の再加熱回数を最小限にするなど、最もエネルギー効率が良い「エコ・生産計画」を自動作成し、現場のオペレーションに反映させる。

【第2章】 日本版カーボンプライシングの独自性:「アメとムチ」のハイブリッド

1. 「成長志向型」という名称の意図

日本の制度は「成長志向型カーボンプライシング」と名付けられています。ここには、欧州などで先行する制度との明確な違いがあります。欧州の排出量取引制度(EU ETS)は、排出量の上限を厳しく決め、それを守らせる「規制(キャップ&トレード)」の色彩が強いのが特徴です。

対して日本版は、「炭素に対する課金(賦課金)」と「排出量取引」を組み合わせるハイブリッドな運用を目指しています。単に企業からお金を徴収して規制するだけでなく、脱炭素に取り組む企業が経済的に報われる仕組みを作ろうとしているのです。これは、規制一辺倒ではなく、企業の自主的な成長意欲を引き出しながら、社会全体の構造転換を促そうという日本独自の「アメとムチ」の戦略と言えます。

2. 20兆円規模の「GX経済移行債」と投資循環

この制度の肝は、企業から徴収した資金の使い道にあります。政府は今後10年間で20兆円規模の「GX経済移行債」を発行し、これを原資として脱炭素技術への先行投資支援を行います。

つまり、炭素コストを支払うだけの「負担」で終わらせるのか、それとも設備投資や技術開発への補助金として還流させ、競争力強化の原資とするのかは、企業の戦略次第となります。支払ったコストが、巡り巡って自社の次世代技術への投資資金として戻ってくるエコシステムが設計されているのです。したがって、経営陣には、炭素コストを単なる「サンクコスト(埋没費用)」ではなく、産業競争力強化に向けた「投資原資」として戦略的に還流させる視点が求められます。

【実践編】現場の具体タスクとAI活用

「炭素コスト」というムチだけでなく、GX経済移行債(20兆円規模)による投資支援というアメがあります。現場が古くなった設備を「だましだまし使う」ことは、今や経営リスクです。

設備更新の「脱炭素ROI」算出

単なる生産性向上だけでなく、「炭素コストの回避額」を投資回収期間に含めて稟議を起案する。

AI活用事例

デジタルツインによる投資シミュレーション。 工場のデジタルモデル上で、新型の高効率モーターやヒートポンプを導入した際の効果を仮想試運転。補助金申請に必要な「削減根拠データ」をAIが自動生成する。

【第3章】 「自主」の形骸化と実質的義務化のリスク

1. NDC(国別削減目標)との整合性圧力

「自主的な目標設定」という枠組みであっても、日本が国際公約として掲げる「2030年度46%削減(2013年度比)」との整合性は、企業の社会的責任として強く問われることになります。その最大の根拠となるのが、日本という国自体が国際社会に約束している「2030年度に46パーセント削減(2013年度比)」という高い目標、いわゆるNDCです。

国の目標がこれほど高い水準にある以上、その構成要素である個別企業の目標が、あまりに低水準であることは論理的に許容されません。今後、企業が掲げる「自主目標(プレッジ)」と、国の目標との乖離に対する監視の目は厳しさを増すでしょう。個社の目標の合計が国の目標に届かなければ、制度側からの是正圧力、つまり「もっと高い目標を設定せよ」という要請が強まることは必然です。事実上、企業の目標設定の自由度は狭まり、国のロードマップに沿った厳しい削減が「義務」に近い形で求められるようになります。

2. 「コンプライ・オア・エクスプレイン」の社会的制裁

GXリーグには「コンプライ・オア・エクスプレイン(遵守せよ、さもなくば説明せよ)」という原則が導入されています。これは、目標を達成できなかった場合、その理由を合理的に説明できなければならないというルールです。

もし企業が目標を未達とし、かつ納得のいく説明ができなければどうなるでしょうか。それは、金銭的なペナルティ以上のダメージ、すなわち「レピュテーション(評判)リスク」として跳ね返ってきます。投資家や取引先、消費者からの「環境課題に消極的な企業」というレッテルは、株価の下落や取引停止、人材採用難といった実害を引き起こしかねません。さらに制度上、目標未達分については、超過削減枠などを購入して埋め合わせることが強く推奨されています。つまり、「説明して終わり」ではなく、「説明できないならお金で解決(排出権購入)する」という実質的な購入義務化へのシナリオが、既に敷かれているのです。

【実践編】現場の具体タスクとAI活用

目標未達時の「説明責任(コンプライ・オア・エクスプレイン)」は、現場の管理者にとって重い負担となります。取引先からの「排出量データ提出要求」は、もはや日常業務の一部です。

データの「証跡管理」の徹底

監査に耐えうるよう、エネルギー使用量の根拠データをデジタルで保管し、いつでも開示できる体制を作る。

AI活用事例

生成AIによる「サステナビリティ報告書」のドラフト作成。 現場の改善活動ログやエネルギーデータを生成AIに読み込ませ、顧客への回答書や当局への報告用資料(未達時の合理的理由など)を自動構成し、事務工数を削減する。

【第4章】 外圧としての国際標準:欧州CBAMとの連動性

1. グローバルサプライチェーンにおける「炭素の関税」

日本国内の事情だけで議論していては見落とす重大なリスクがあります。それが、欧州で開始された「国境炭素調整措置(CBAM)」です。これは事実上の「炭素に対する関税」です。

仕組みはシンプルです。日本から欧州へ製品を輸出する際、日本国内で支払った炭素価格が欧州の水準よりも安ければ、その差額を欧州の国境で徴収されるというものです。つまり、日本国内で炭素コストを安く済ませようとしても、結局は輸出先で徴収されてしまうのです。これは、グローバルに展開する製造業にとって、「逃げ場がない」ことを意味します。日本企業が支払うべきお金が、日本国内の脱炭素投資に使われるのではなく、欧州の税収になってしまうという事態は、国益の観点からも避けなければなりません。

2. 輸出産業における二重負担の回避

このような「国富の流出」を防ぐためには、日本のGX ETSにおける炭素価格も、将来的には国際水準、特に欧州の水準に近づいていく(収斂していく)必然性があります。

「日本は負担が軽くて良かった」という状況は、輸出産業にとっては「二重負担」のリスクを高めるだけです。国内市場だけでなく、国際競争力を維持するためには、日本国内でもある程度の「適正な炭素価格」を受け入れ、そのコストを製品価格に転嫁できる強いビジネスモデルを構築する必要があります。安価な炭素コストに依存した経営は、国際的なサプライチェーンから排除されるリスクを孕んでいるのです。

【実践編】現場の具体タスクとAI活用

日本の工場で作った部品が、欧州の「国境炭素調整措置(CBAM)」の対象になるリスクです。顧客から「カーボンフットプリント(PCF)が出せないなら取引中止」と言われる時代が来ています。

製品別「カーボンフットプリント(PCF)」の把握

原材料(調達)から出荷までの排出量を、製品単位で紐付け管理する。

AI活用事例

サプライチェーンAI解析。 自社の製造データだけでなく、仕入先の排出量データも統合。AIが「どの部品をどこのサプライヤーから買えば、製品全体の炭素コストが最小になるか」をシミュレーションする。

【第5章】 クレジット市場の実務と価格変動シミュレーション

1. 東証「カーボン・クレジット市場」の役割

排出権取引の舞台となるのが、東京証券取引所に開設された「カーボン・クレジット市場」です。ここでは、再生可能エネルギーや省エネによって生み出された「J-クレジット」に加え、GX ETSにおける企業の「超過削減枠」が売買されます。

重要なのは、株式市場と同様に、ここにも「流動性」が必要だということです。売りたい時に売れ、買いたい時に買える市場でなければ、企業は安心して削減計画を立てられません。そのため、市場の活性化を担う「マーケットメイカー」と呼ばれる証券会社や商社が存在し、適正な価格形成と取引の円滑化を図っています。企業の実務担当者は、この市場の動向を常に注視し、自社に必要なクレジットの種類と量を把握しておく必要があります。

2. 炭素価格の将来予測と調達戦略

炭素価格は、需要と供給のバランスで変動します。ここに経営上のジレンマがあります。価格が低迷すれば、企業は「自社で削減努力をするより、安いクレジットを買えばいい」と考え、技術革新への意欲が削がれます。逆に価格が高騰しすぎれば、企業の財務を直撃し、経済的な打撃となります。

将来的には、政府のカーボンプライシング引き上げ方針や需要の拡大により、価格の上昇圧力が継続すると予測されます。短期的には乱高下(ボラティリティ)が発生する可能性があります。経営企画や財務部門は、為替や原燃料価格と同じように、炭素価格の変動リスクを見越した調達戦略を練らなければなりません。「必要な時に市場価格で買う」という成り行き任せではなく、長期契約や先物的な手法を組み合わせた、賢明なポートフォリオ管理が求められる時代に入ります。

【実践編】現場の具体タスクとAI活用

東証市場でのクレジット売買は、もはや「調達・財務」の専門業務です。現場の省エネ努力が「売れるクレジット」という価値(利益)を生むことを認識する必要があります。

「社内炭素価格(ICP)」の現場導入

「1トンのCO2削減=◯万円の利益」と定義し、現場の改善提案制度(QCサークル等)の評価項目に金額換算で組み込む。

AI活用事例

AI予測による「削減枠」の売却タイミング判定。 現場の改善で生まれた「余剰削減枠」をいつ市場で売るか、AIが市場価格の推移を予測。最も高く売れる時期を経営にサジェストし、現場の努力を最大利益に変換する。

【第6章】エピローグ:コストではなく「未来への投資」へ変換できるか

2026年という転換点は、もう目の前に迫っています。GX ETSの導入によって可視化される炭素コストは、準備不足の企業にとっては重い「負債」としてのしかかるでしょう。しかし、早期に対策を講じ、脱炭素を経営戦略の中核に据えた企業にとっては、新たな市場を切り拓く強力な武器となります。

制度を単なる規制強化と捉え「受け身」で対応するのか、それともビジネスモデルを変革する好機と捉え「攻め」に転じるのか。その意思決定の差が、数年後の企業の明暗を決定づけることになります。今、経営者に求められているのは、炭素という新たな通貨が支配する経済圏で勝ち残るための、大胆かつ緻密な決断です。

【第7章】1分でわかる、製造現場のためのGX ETS対応クイックガイド

現場の管理者が朝礼やミーティングでパッと使える、「自分たちの仕事にどう関係するのか」を最優先としたクイックガイドです。

1. 結論:何が変わった?

これまでの「環境活動(ボランティア)」は終わり、「CO2排出=現金が出ていくコスト」という時代になりました。2026年度から本格稼働した新制度(GX ETS)により、目標より多くCO2を出した分は、会社が市場から「排出枠」をお金で買い取らなければなりません。

2. 私たちの「評価」はどう変わる?

今後は「安く・早く・良いものを作る」に加えて、「炭素コストを抑えて作る」ことが評価の柱になります。

- これまでの利益: (売上)ー(材料費 + 人件費 + 光熱費)

- これからの利益: (売上)ー(材料費 + 人件費 + 光熱費 + 炭素コスト)

※現場のムダを減らすことが、直接「会社の利益」を守ることに直結します。

3. 具体的に「今日から」取り組む3つのこと

(1)「見えないムダ」の再発見

設備のアイドリング、空調の漏れ、歩留まりの悪化はすべて「炭素コスト」です。AI分析による「異常な電力消費」のアラートには即座に対応してください。

(2)データの正確な記録

「何に、どれだけエネルギーを使ったか」のデータが、会社の信頼(証拠)になります。スマートメーターや記録ツールの入力を、安全確認と同じ精度で行いましょう。

(3)設備投資への提案

「古い設備をだましだまし使う」のは、炭素コストを垂れ流す行為です。省エネ効果の高い最新設備への更新は、AIシミュレーションを活用して積極的に会社へ要求していきます。

4. マネジメントからのメッセージ

「炭素削減」は現場への押し付けではなく、私たちの現場力をデジタルで証明するチャンスです。AIなどの新しいツールを武器に、「世界で一番クリーンな製品を作る現場」を一緒に目指しましょう。

【現場の疑問・不満への回答集(FAQ)】

Q1. 「省エネなんて昔からやっているよ。今さら何を騒いでいるの?」

【回答】これまでは「マナー」でしたが、これからは「現金」が動くからです。 これまでは「電気代が安くなって良かったね」で終わりでしたが、2026年からは、削減したCO2が「排出枠」として価値を持ち、逆に目標を超えると市場から現金で買い取る必要が出てきました。現場の1%の削減が、会社の営業利益を直接押し上げる「収益源」に変わったんです。

Q2. 「データの入力やチェックが面倒。もっと楽にできないの?」

【回答】そのための「AI導入」と「自動化」です。 手書きやエクセル入力を増やすのが目的ではありません。むしろ、人間が管理しきれない細かな電力変動をAIが監視することで、皆さんの管理工数を減らそうとしています。正確なデータが集まるほど、精度の高いAIが導入でき、結果として現場の監視業務は楽になります。

Q3. 「排出量削減を優先して、納期が遅れたら本末転倒じゃないか?」

【回答】「納期 vs 環境」ではなく、AIで「両立」させるのが今のルールです。 これまでは「とにかく回せ」でしたが、これからは炭素コストを含めて「最適」を判断します。無理な短納期対応で古い設備をフル稼働させるより、AIスケジューラを使って効率よく生産する方が、トータルで利益が出るケースが増えます。納期が厳しい場合は、現場だけで抱え込まず、炭素コストを根拠に「生産順序の最適化」を上層部に進言してください。

Q4. 「うちの工場だけ頑張っても、海外がCO2を出していたら意味ないでしょ?」

【回答】そうはいきません。欧州などの「炭素関税(CBAM)」がそれを許しません。 たとえ他国がCO2を垂れ流していても、私たちの製品を海外に売る際、このデータ(証拠)がないと莫大な関税をかけられ、市場から排除されます。私たちがデータを取るのは、地球のためだけでなく、自分たちの作った製品が世界中で選ばれ続け、工場の仕事を守るためです。

Q5. 「古い設備を使い倒すのが『もったいない』の精神じゃないの?」

【回答】残念ながら、炭素の時代では「古い=負債」になってしまいます。 長く使うことは素晴らしいですが、エネルギー効率が悪い旧型設備は、動かせば動かすほど「見えない罰金(炭素コスト)」を払い続けているのと同じです。国からの補助金(GX経済移行債)が出る今のうちに、最新の「賢い設備」へ切り替えることが、現場の将来を明るくします。