【調達段階のコストダウン 連載記事】

1.製品に占める調達材料費を調べてみよう

製品の開発から製造、販売までのステップでは、製品開発が終わると、図面や仕様書が生産部門に送られ、生産活動に渡されることになります。そして、まず製品を作るため必要な材料や部品を調達することから始まります。

このとき、その製品の原価に占める材料や部品などの調達費用の割合について調べてみてください。製造業の総費用に占める直接材料費、買入部品費、外注加工費などの材料費の割合は、一般に50%以上を占めるものです。

製品の組立に主体をおく大手企業の中には80%を越えるところもあります。これは、とりもなおさず製品のために発生する費用の中で、調達費に重点を置いて管理することが大切であることがわかります。また、調達部門におけるコストダウンの効果を考えてください。

調達は、製造の前に実施されます。そして、コストを減らすことができた場合、その効果は、品物を購入したときにコストダウンを達成できます。これに対して、製造段階でのコストダウンは、製品を作ることが出来た時にはコストダウンになりません。削減出来た時間や減らすことの出来た作業者を他の製品を作るために振り向けることが出来た時に、コストダウンを達成出来るのです。このように購買段階でのコストダウンの効果は、即効性を持っています。

しかし、会社によっては、工場の現場の生産性に重点を置いて、作業に適さない社員を間接部門である調達部門に回すと考えているところがあります。これは、材料や部品などの調達活動は誰でもできる仕事だと考えているためであり、重要な役割を担っているという意識がないからです。

また、バイヤー自身にも、多くの材料や部品を取り扱っているため、とにかく生産ラインに支障をきたさないことが優秀なバイヤーであると勘違いをしている場合や忙しく材料や部品を集めることに注目してしまい、調達コストに関心を持って仕事をすることが出来ないバイヤーもいます。

1人のバイヤーが、1年間に買い入れる調達金額をみてください。バイヤーは、製品を作るために自分の年収の数十倍もの大きな金額を1人で扱い、会社を代表して仕入先と交渉していることを十分に認識することが必要です。

2.調達費用の中でもっとも重要な外注加工品

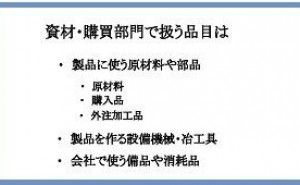

調達品について考えてみましょう。調達品といってもその中身は、様々です。図1のように大きく分類すると、製品に使われる品目、製品を作るための設備機械や治工具、会社で使用する備品や消耗品などがあります。

図1.資材・購買で扱う品目

製品を対象に考えますと、原材料や副資材、購入品、外注加工品に分けられます。原材料は、鋼板や棒材、樹脂のペレット、木材などのことで、副資材クズ銑鉄、新砂などをいいます。購入品は、規格品、メーカー品、市販品に分けることが出来ます。規格品は、ボルト、ナットなどで、メーカー品にはモーター、電磁弁などがあり、市販品はパッキンなどがあげられます。

そして、もっとも重要な調達品に外注加工品があります。外注加工品とは、自社の図面や仕様書に基づいて、外部の取引先にその品目の製作をしてもらう品目のことで、鋳造品や鍛造品、ダイカスト品などの素形材、機械加工品、半完成品、完成品があります。これらの品目を購入するにあたっては、その調達品に関する技術的な知識を持っていることが必要です。

次回、調達段階のコストダウン(その2)は、3.相見積りの弊害を知って活用する、から解説します。