◆部門・個人の目標をバランスト・スコアカードで経営戦略に整合させるためのポイント

1.部門や個人の目標を戦略に整合させる

バランストスコアカード(balanced scorecard: BSC)は、全社レベルの経営戦略に限定される訳ではありません。経営戦略を詳細化して部門や個人レベルの目標を設定し、それらの活動を経営戦略に整合させることで、組織力を活かすことができます。こうしたアプローチは、全社方針を事業部や部課などに展開していく「方針管理」にも通じるところがあります。

バランストスコアカード(balanced scorecard: BSC)は、全社レベルの経営戦略に限定される訳ではありません。経営戦略を詳細化して部門や個人レベルの目標を設定し、それらの活動を経営戦略に整合させることで、組織力を活かすことができます。こうしたアプローチは、全社方針を事業部や部課などに展開していく「方針管理」にも通じるところがあります。2.責任に応じた財務目標を設定する

部門・個人レベルの目標を設定する際に犯しやすい誤りは、その部門・個人が結果に対して責任を負えない事項に対して目標を定めてしまうことです。数値化しやすく、部門や個人にも設定することが多い財務目標で、こうした誤りがよく見られます。たとえば、製造部門であれば、その期に製造した製品の売り上げではなく、製造に関する予算計画にどれだけ沿ったかなどを対象とします。個人についても同様に設定します。

結果が生じるまでの過程に関わることができないのであれば、それを目標とするのは適切でありません。そのような目標で評価を下しては、当事者にとっては運任せで評価されることになり、士気を下げてしまって、とても組織力を活かすことができません。

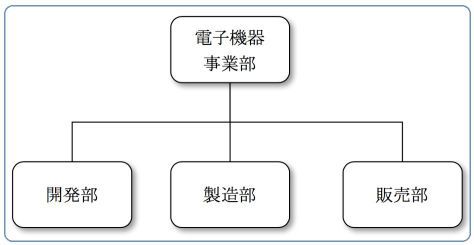

前述の製造部門の例では、直接的に販売を行う訳ではありませんので、その期に製造した製品の売り上げを財務目標として設定することは適切でありません。設計部門についても同様となります。では、どこが売上に関して責任をもつべきかと言えば、その製品の事業責任を負う部門です。事業部があるなら、担当の事業部ということになります。営業部門だけが売り上げの責任を負う訳ではなく、また設計・製造部門が売り上げに対して責任を負わない訳でもないことに留意する必要があります。図1、電子機器事業部の例

図1.電子機器事業部

製造部門を例に取ると、財務目標は製造に関する予算計画に沿って設定するのが適切です。ただし、評価に当たっては、製造原価をひとまとめにして見るだけでなく、理由も含めて見るようにします。標準原価計算を行っているのであれば、たとえば数量差異を見て予算計画と実績の乖離を判断することが重要です。数量が計画よりも大幅に少なかった場合に、単純に予算計画と実績の製造原価だけを見て成果を判断してはなりません。

個人ごとの財務目標についても、部門単位の財務目標設定と同様に考...