サプライチェーンの立場から言えば、どんな時代でもモノの流通が人間の生活に必要なのは普遍であり、必要とされる需要が減少することはあっても、ある規模の生産量を提供するビジネスはなくなることはありません。限られた市場規模のシェアをどれだけ取れるかが、生き残るためのビジネス戦争です。ビジネスのロジスティクス(兵站)であるサプライチェーンマネジメントは、変動する需要に対して競争相手よりもどれだけ早いスピードで供給できるかによってキャッシュフローを高めます。

図1 キャッシュフロー回転率としてのROA

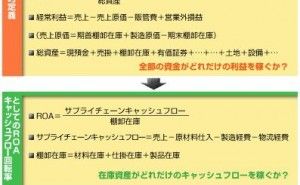

ここでROAを考察してみます。図1に示したように一般的なROAは、棚卸資産を含む総資産に対する経常利益、又は営業利益の比率です。一方、筆者がここで提示しているROAにおける「利益」は、売上から原材料、製造・物流経費を引いたサプライチェーンのキャッシュフローです。

会計の仕組みについて詳しくない殆どの読者にとって、利益とキャッシュフローの概念がピンとこないのではないでしょうか。果たして「儲け」とは何でしょう?原価計算や会計上の仕組みは厳密な理屈と原則で成り立っています。

例えば豆腐屋の大福帳での儲けは、利益ではなくキャッシュフローです。豆腐は、売れ残りを資産として大豆代金や職人の手当てとともに翌日に繰り越すことはありません。鮮度の要求される野菜や魚などの生鮮食料品なども同じです。ここで定義するキャッシュフローは、売上から材料仕入と必要な経費を引きます。利益は売上から製造費ではなく売上原価を引くのです。製造費から売上原価への変換は、製品在庫の繰越で在庫資産価値が普遍であるとの原則によって成り立っていますが、近年、在庫資産の価値が普遍であることの原則は失われていますし、又在庫という付加価値を生まないで滞留している時間が、キャッシュフローを生むまでのリードタイムを長くしています。

したがって今必要なのは「豆腐屋さんの儲け」をスピードで見ることです。最小の在庫で最大のキャッシュフローを上げることが生残りのために必要なのです。又このキャッシュフロー(売上-材料仕入-製造・物流経費)は生産と販売の同期化、即ち製販調整の指標でもあります。即ち生産より販売が大きい時には、在庫が減ってキャッシュフローが大きくなり、在庫がなく機会損失が発生するとキャッシュフローはそれ以上増えません。逆に販売より生産が大きい時には、在庫が増えてキャッシュフローは減少、時にはマイナスになります。

図2.ROS(売上営業利益率)とROA(対在庫資産運営利益率)

図2に日本の代表的な3業種・9企業についてのROS(リターン・オン・セールス=売上営業利益率)とROA(リターン・オン・アセット=対在庫資産運営利益率)を、平成8年3月期の有価証券報告書の数字で示します。ROSは一般的に使われる収益性指標で、100円売って3円儲ければ3%のROSとなります。

ところが前述した理由で現在の高度に...

ところがそこに人間の任意の意志が介在し、どんなにディスクロージャーが騒がれても真実を反映しません。在庫資産は一部の金融資産と同じでいつ不良債権になるか分かりません。企業の生残り策が破綻するのは、たいていの場合資産の焦げ付き、或いは経費を資産へ変換して見かけの収益を生み続けることが出来なくなったときに発生するのです。