1. BOM(部品表)

BOM(Bill Of Material: 部品表)は製品製造に必要な部品や材料を、その製品に紐づけて情報管理するもので、MRPの時代から使われてきた生産の中核となるもので、今日では受注型、量産型を問わずほとんどの生産管理で使用されています。受注生産型の産業では少し前までは、BOMがないまたは BOMの概念がないという状態でものづくりをしていました。(もしかしたら、今でもそういう会社があるかもしれませんが)

BOMは資材の所要量計算や発注コントロールといったそもそもの目的の他にも部品の標準化や、原価管理、リードタイム調整などの用途にも用いられるようになってきました。やがて設計者が製品の設計の観点から”設計BOM(E-BOM)” を作成・管理するようになると、製造用の ”製造BOM(M-BOM)” と別の実態として管理するようになってきます。

これは設計BOMには設計仕様に基づくパーツやアセンブリなどが登録されたものと、製造効率アップなどの観点で実際に調達するものが異なったり、アセンブリ構成の詳細が設計のものとは異なることを意味します。これ自体は生産管理上のメリットをもたらしますが、同時に以下の様な問題も発生することになります。

・設計と実際の製品構成物に食い違いがでる

・設計変更が製造現場に迅速に伝わらない

・特に在庫品の切替えタイミングと連動しない

・品目コードなどが一致しなくなる

これらは、設計業務、生産業務等日々の仕事のあり方に大きく依存するところであり、ERPを導入すれば解決するというような類のことではありません。取引先や顧客含めた 過去の慣習もあり地道な取り組みを要するところでもあります。

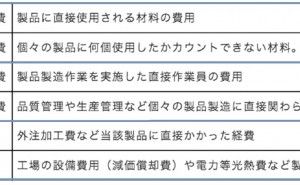

2. 製造原価と内訳

物を作る際の製造原価はどんなコストから構成されているのか。詳しいことは専門書などに譲りますが簡単に言うと次のような内訳になっています。

一品づつ個別に設計・製造するものと、月産数千、数万と量産する場合ではこれらのうちのどの部分が大きくなるのかは異なりますし、また組立て産業とプロセス産業でも内訳は大きく異なります。例えば、半導体の製造では、設備に莫大なコストがかかっており、製造...

製造する製品の特性や設備規模などによって、原価計算方法も異なってきます。また、製造ではなく設計者のコストは間接労務費で計算するのが一般的ですが、間接費をどのように個々の製品にチャージしてゆくのかについては、従来からいろいろな計算方法が知られています。