金融関係者や会計士が主体で行われる企業再生では、B/S面でのデューデリジェンスをベースにした資産や債務の処理が優先されることが多いようです。B/S面での対策は、即効性が高い上に計画の具体性を担保しやすいでしょう。B/S面からの対策を実行することで含み益の創出、資金不足の解消、金利負担の軽減などを実現し、赤字から脱却した企業も数多く存在します。

しかし、いくらB/S面での対策効果で一時的に利益が上がったとしても、慢性的な赤字体質が残っていてはいずれ当該企業は破綻してしまいます。そのため、企業を抜本的に再生させるためには当該企業の収益力を高めるP/L面からの企業再生に取り組む必要があります。

本稿では、筆者が実践しているスループットバランス分析を活用したP/L再生(収益性向上)のコンサルティング事例をその2、その3で紹介します。ただし、クライアント企業との守秘義務契約の問題があるため、当該企業を特定できそうな情報に関しては脚色していることをご了解下さい。

1.P/L再生(収益性向上)の難しさ

その1として、事例紹介に入る前に、スループットバランス分析によるP/L再生の考え方を解説します。B/S再生とP/L再生の最大の違いは、具体的な再生数値計画の立案容易性にあります。資産価値や債務の特定化がしやすいB/S再生とは異なり、P/L再生では再生企業の収益目標数字を客観的に導き出すことは難しいでしょう。儲かっている企業であれば、過去および現在の収益数字をベースに将来的な予想利益額を導き出すことは可能です。しかし、企業再生の対象となる企業の場合は収益力が低下しているからこそ企業再生が必要とされています。簡単に利益数字が見込めるのであれば、企業内ですでに対策がとられているはずです。再生支援が必要なところまで追い込まれているような企業の場合、P/L再生に取り組んだからといって必ずしも利益が増えるとは限りません。

このことは、P/L再生に入るためには、事前に当該企業の収益力がなぜ低下しているのか、そして回復させて利益を上げることができるのかに関する原因分析を行う必要があることを示唆しています。筆者がそのために用いている手法がスループットバランス分析です。

2.スループットバランス分析とは

スループットバランス分析とは、ゴールドラット博士が考え出したTOCスループット会計に基づく分析手法です。TOC(制約条件理論)は「ザ・ゴール」という小説を通じてご存知の方も多いと思われますが、その基本となる考え方のひとつがスループット会計です。スループット会計では、スループット(売上高-外部購入費)と作業経費を比較することで利益拡大をはかっていきます。

スループットバランス分析はこの考え方を踏襲しています。スループットと作業経費の趨勢をグラフ化した上で、現在の状態に至った要因を特定し、改善活動のターゲットを絞り込んでいきます。

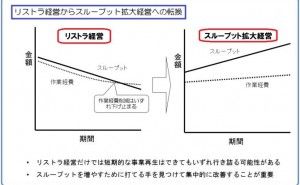

図1.スループットバランス分析による収益性向上の考え方

ただし、作業経費の削減をベースにした改善活動は、...

縮小均衡的な形となりやすく、削減にも限界がでやすいでしょう。図1.左図のように一時的には利益が増えたとしてもいずれ行き詰ることにもなりかねません。そのため、スループットバランス分析では図1.右図のようにスループットを増加させるアプローチを重視しています。

スループットを増やすための基本は売上高の拡大と、外部購入費率の削減です。次回以降のその2、その3で紹介する事例においてもこの面での数値分析視点を重視したコンサルティングを実施しています。