1. 中小企業向けの設備投資促進策

政府は中小企業の設備投資を活性化するために、設備投資に対する税の優遇制度を拡充しています。現在、新規の設備投資に対する税金を軽減する制度として、経営力向上計画と先端設備等導入計画の二つがあります。いずれも、設備投資によって生産性を向上させる計画を作成して、認定を受けるものです。

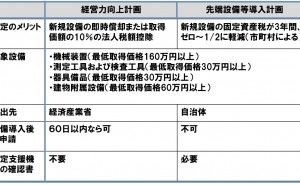

二つは提出先が違いますが、重複する内容も多く、認定によるメリットも似ています。税制の面で見ると、先端設備等導入計画は固定資産税の減免で、経営力向上計画は法人税の減免です。

2. 先端設備等導入計画とは

生産性向上特別措置法に基づく制度で、設備投資を通じて労働生産性を年平均3%以上向上させる計画策定を行います。提出先は設備を導入する事業所が所在する自治体です。申請書は2枚程度ですので、大きな負荷にはなりません。認定を受けた場合は、固定資産税の減免や、金融支援、ものづくり補助金等の審査の際の加点などのメリットを受けることができます。

3. 経営力向上計画とは

中小企業等経営強化法に基づく制度で、経営力向上のための人材育成や設備投資などの取組を行い、生産性を年1%以上向上させる計画策定を行います。提出先は国で、申請書は3枚程度で、こちらも大きな負荷にはなりません。認定を受けると、法人税軽減や、政府系金融機関からの低利融資や、ものづくり補助金等の審査の際に加点されるメリットがあ...

ります。

両制度の相違点は下図の通りです。設備投資を行う際は、この二つの認定を取得することで、法人税と固定資産税、両方の軽減を図ることができます。同じ計画内容で重複して取得することが可能ですので、中小企業が設備投資を行う際は検討しましょう。