前回のその14に続いて解説します。

4. 面積原価を導入すると何が変わるか

(1) 資源効率視点での製品の正しい利益評価

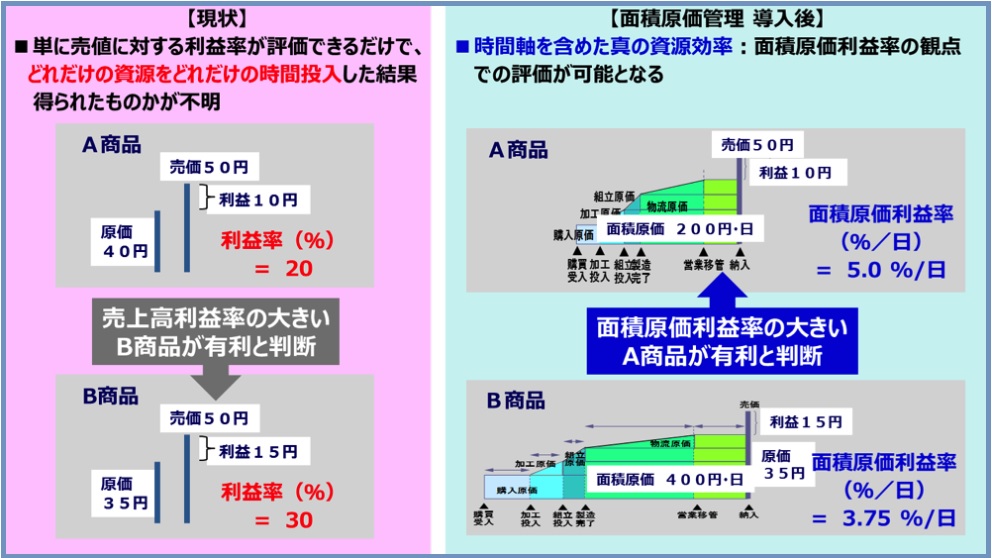

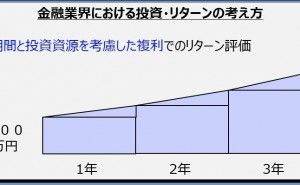

これまでの製品の利益評価では、その利益がどれだけの経営資源をどれだけの時間投入して得られたものであるかの視点がありません。近年グローバルに展開され兵站の伸びているサプライチェーンにおいては、資源の長期滞留が発生することも少なくありません。その場合、利益率が高くともそれが資源の長期滞留の結果得られたものであるならば、決して資源効率で有利とは言えません。

図5. 資源効率視点での整品の正しい利益評価

図5の【現状】では、利益率の良いB製品が有利と判断されますが、【面積原価導入後】においては、資源の投入が短時間で済むA製品が資源効率の観点からは有利であるとの判断の逆転が起こります。現在筆者が「面積原価管理」でご支援しているある製造業では、多くの製品でこの様な評価の逆転が起こっておりSCM見直しの契機となりました。

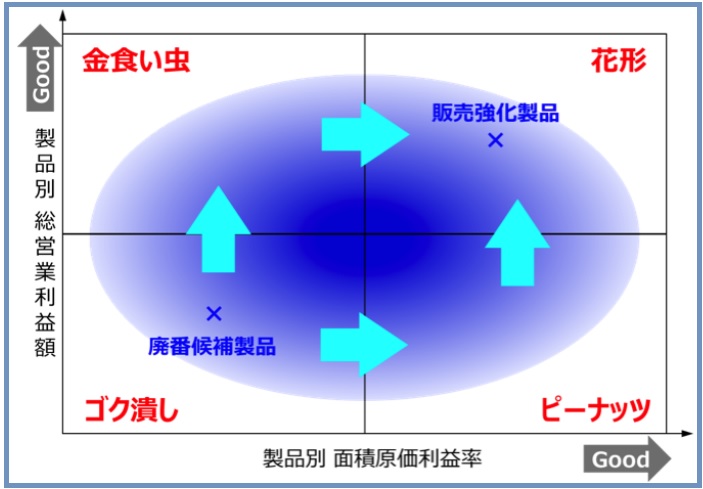

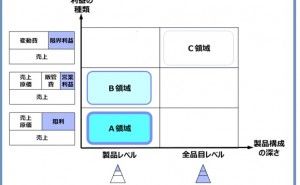

図6. 面積原価利益率・総営業利益額から見た製品ポートフォリオ

図6は、「各製品が生み出した総利益額」と「各製品の面積原価利益率」の2軸でマッピングした、製品のポートフォリオです。第1象限は、製品の稼ぎ出す総利益が大きく、かつ資源効率も良い言わば「花形」と言える製品群で、企業の屋台骨となっているものです。第2象限は、大きな利益をたたき出しているのですが資源効率は良くない製品群です。言わば、「金食い虫」とでも言える製品です。第3象限は、利益に貢献できないばかりでなく大きな資源を消費する言わば「ゴク潰し」の製品群です。企業経営の足を引っ張っている製品ですが、今後花形となっていく製品の過渡期の姿か、今後も利益率、面積原価利益率の双方とも改善の余地のない製品の2種類が含まれます。後者は廃番候補製品として、徐々に販売の比率を下げるか、新製品による置き換えを戦略的に行っていくべき製品です。第4象限は生み出す利益、投入資源とも小さい製品群です。この中には、今後の会社の未来を支える優良製品の卵が含まれている一方で、永年の販売・生産活動の結果、売上が伸ばせず企業の売上、利益に貢献できていない製品も含まれています。製品分類の視点に「面積原価利益率」を加える事で、SCM軸の機能だけでなく、PLM軸に属するマーケティング、製品開発に対する新しい気付きも得られます。

(2) SCMモデルの評価

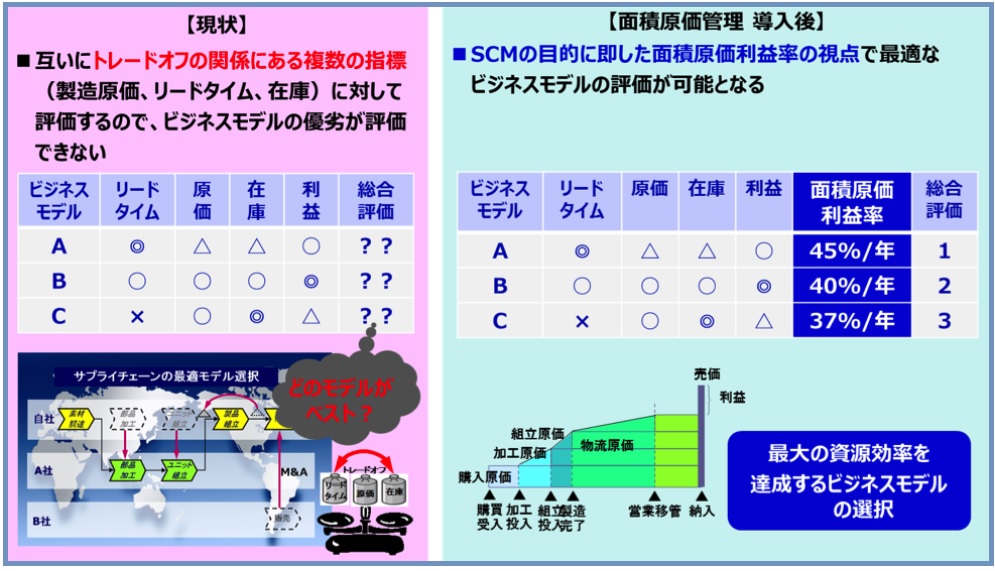

製造業のSCMモデル評価の必要性・重要性について否定される方はいないでしょう。しかし、第2章で述べた意味においてSCM全体の効率を定量化、評価しようとする取り組みは皆無で合ったと言っても過言ではないでしょう。

図7. 資源効率を最大化するビジネスモデルの選択が可能

現状では、リードタイム、原価、在庫など重み付けしたKPIの合計、というような評価が一般的ですが、これでは、本来のSCMモデルの評価になっていないことは明らかです。現状、SCMモデル変更の意思決定は決して合理的に行われているとは言えません。声の大きい役員の鶴の一声で決まってしまっているというのが現実のようです。一方、面積原価利益率による評価では、3章でご説明した意味においてモデルの優劣を明らかにすることができます。資源効率に基づいたSCMモデルの定量的評価が可能となるのです。

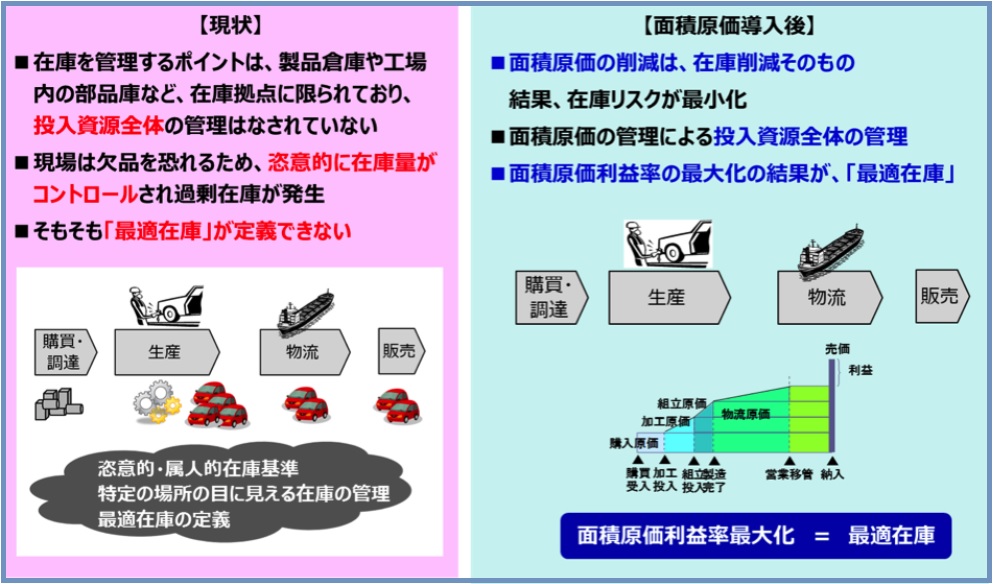

(3) サプライチェーンの適正在庫が分からない

これまで数多くの在庫管理手法が提案され実践されてきました。それが一定の成果上げていることは紛れもない事実ですが、3章で述べたSCM目的の観点でそれが最適在庫かというと決してそうではありません。伝統的な在庫管理理論では、需要のバラツキに対する欠品を一定の基準以下にすることを目的として発注量や安全在庫の設定が行われます。もちろんこれは上記で述べた本来の意味におけるSCM目的と何ら直接の関係はありません。欠品防止と過剰在庫をいい塩梅でバランスを保つ在庫レベルを設定しているにすぎないのです。「面積原価」は時間軸も含めた滞留資源、つまり在庫そのものです。

図8.面積原価の最小化による在庫リスクの最小化

したがって、SCMの目的からは、面積原価利益率を最大化する面積原価が結果的に「最適在庫」ということになります。ここでは紙数の都合もあるので詳細の説明は省略しますが、面積原価利益率による在庫評価では、在庫の廃棄ロスや販促のための値下げの影響なども含めて、資源効率視点での真の在庫評価が可能となります。

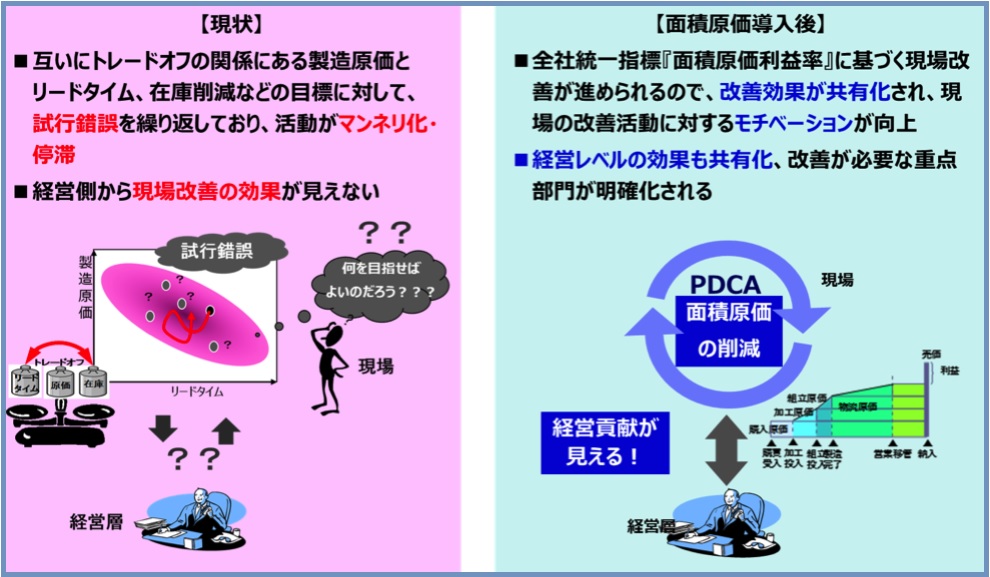

(4) 現場改善の経営貢献が見えない

近年、日本製造業の現場力低下が問題視されています。以前はダントツのQCDを誇った日本の製造現場ですが、最近ではアジア新興国に対しても絶対的な優位性があるとは言えなくなっています。日本の製造業では製造現場のQCDが一定のレベルに到達した後、次の明確な目標を見出せないでいるようにも見えます。日々の改善活動に対する経営貢献が、現場、管理者、経営のいずれの階層においても実感されにくくなっています。それが以前のような現場改善活動の熱気を失わせている一因ではないかと思っています。

図9.現場改善に対する経営貢献の見える化

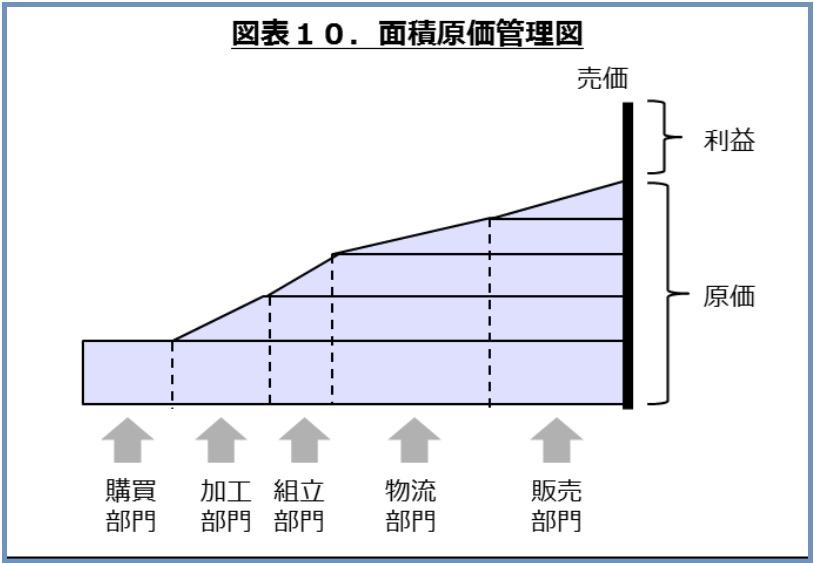

一方、面積原価の考え方を取り入れると現場とトップマネジメントの間の共通指標を手に入れることができます。下図の面積原価管理図におけるそれぞれ縦の領域が各部門で占有している資源です。

図10.面積原価管理図

当該製品・事業に関わるサプライチェーンにおいて、各部門の占有する資源をいかに最小化するかが、それぞれの部門の現場改善目標となります。この指標、部門別面積原価の最小化という目標は、トップマネジメントにとっても財務指標に直結したKPIであり、現場とトップが握ることのできる共通の指標となり得るのです。

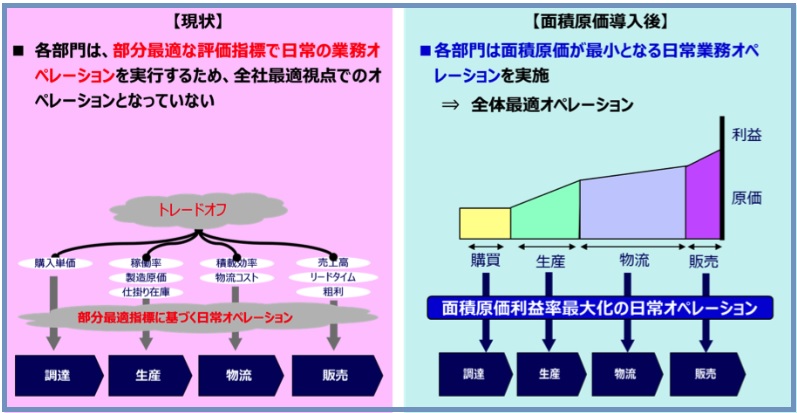

(5) 全社最適視点での日常業務オペレーションができない

現在各部門では、それぞれ部分最適なオペレーションが行われているのが実態です。例えば、調達部門での最も重要なKPIは購入単価ですが、これは注文数量とのトレードオフです。購入単価を下げようとして大量に注文す...

-守・破・離ー")