製造業のコストダウンの進め方として、売価は、どのように求められるのか、具体的に「標準原価の算出の仕方」について解説します。

製造業のコストダウンの進め方として、売価は、どのように求められるのか、具体的に「標準原価の算出の仕方」について解説します。1.基本的な原価の求め方

売価は、小売や卸などの販売業の場合、仕入れた商品の代金(仕入原価)にある一定の比率を乗じて、売価を求めます。この比率とは、販売活動で発生する広告宣伝や販売員の給与などの販売費、人事、経理などの社員の給与など管理活動のための一般管理費、そして利益を加えることを意味しています。

つまり、売価=仕入価格×(1+一般管理・販売費比率)×(1+利益率)、または売価=仕入価格×(1+粗利益率)ということです。

ここでの粗利益率とは、売価から仕入価格を差引いた残りを粗利益といい、売価に対する粗利益の割合のことです。これに対して製造会社では、仕入価格の代わりに、製品をつくるために発生する費用である製造原価になります。製造業の場合、一般に原価に占める製造原価の割合が一番大きいため、製造原価の算出が重要になってくるのです。

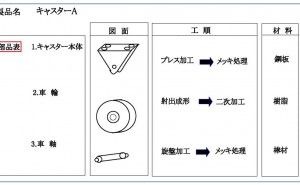

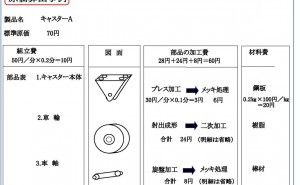

製造原価は、製品を形づくるための原材料や部品などを外部から調達することによって発生する費用(材料費)と社内で製品をつくるために部品加工や組立などの作業を行なうことによって発生する費用(加工費)に分けられます。つまり、製造原価=材料費+加工費で求められます。

製品の売価は、(材料費+加工費)×(1+一般管理・販売費比率)×(1+利益率)、あるいは(材料費+加工費)×(1+粗利益率)と考えられがちです。また、製造業の場合には、材料や部品に何らかの新たなる価値を付加することによって収入を得るという見方もあります。つまり、外部から調達する費用(材料費)+付加価値と表すことが出来ます。付加価値の中は、新たなる価値あるものにするための加工費、一般管理・販売費、利益になります。この見方を前出の計算式と比較すると、材料費に一般管理・販売費を乗じるか否かが異なっていることがわかります。

そして、材料費に一般管理・販売費を乗じる計算方法は、見積書に記載される金額の計算で用いられることがあります。この計算方法では、高額な材料...

![常識をくつがえすモノづくり発想法講座[コスト低減コース]](https://assets.monodukuri.com/product/photo/5af38871-6bd4-4b3e-9f87-417e0a0001e3.jpeg?d=0x0 "常識をくつがえすモノづくり発想法講座[コスト低減コース]")