◆ コストダウンの手法、方策と考え方

コストダウンをしようと考えた場合、まず思いつくのは「効率を上げる」ことです。簡単に「効率を上げる」と使いますが、これはどういうことなのでしょうか。経費的には、部品費用を抑えて低い工数で製造や販売できればコストダウンと言えます。作業面で考えると、ムリ、ムダ、ムラの3Mとも言えることを減らせば工数を抑えられそうです。最近のキーワードとして見た場合、デジタル化により効率化を図ることができそうです。しかし、デジタル化だけでコストダウンは図れるでしょうか。そこで、コストダウンのためアイデア、方策、考え方について、一部モデルケースでコストダウンの事例を解説します。

【目次】

1. なぜコストダウンなのか

普通の企業では、利益を追求する営利団体です。利益は、売上をあげることを前提として得ることができます。売上を上げるには、「売る数を増やす」か「売る値段を上げる」ことになります。そうなると、利益につながるのは明らかです。しかし、単純に売上を上げるのは簡単ではありません。(売り上げを上げる方法は、別のブログで記述します。)

そこで、利益を上げるため自社努力として活動であるコストダウンを記述します。

ところで、売上=利益ではありません。売上の中には、経費、人件費、販管費などが含まれ、それらを差し引いたものが営業利益となります。そうなると利益を上げるには、販売価格を上げるか、経費などで積みあがる原価を下げるかになります。一番簡単なのは、販売価格を上げることです。しかし、世の中には「適正価格」と呼ばれるお金と価値の等価交換として妥当な価格があります。これは、支払った金額で購入した製品の価値が見合ったものという事になります。

しかし、例えば、ビンテージ品の様に希少価値のものが当時の定価以上に値上がりして販売されることもあります。つまり、購入してくれる人(会社)が感じる価値に相当する費用を支払います。つまり、高額でもその価値を感じてくれれば購入してくれます。

そういうのは稀なことで、低価格品として箱ティシュなどはその代表例かもしれません。ほとんどは30年もの間価格が上がらないものもあります。ということは、なんでも高額にできないという事になり、モノを販売する際には、やはり適正価格とせざるを得ません。そこで、少しでも利益を出すためには「コストダウン」という考えになります。一般的には、どこの企業も価格をなかなか上げられないので、コストダウンをすることを考えています。

その中で利益を出すために、逆な考えでは、利益を価格のxx%と設定して販売価格を決めるということもあります。なお、商品開発の最初からコストダウンを考えて設計する、商品開発が終わった設計終了品(量産品)にコストダウンを考える等、コストダウンを考えるタイミングにより方策は異なります。

2. コストダウンの手法の考え方

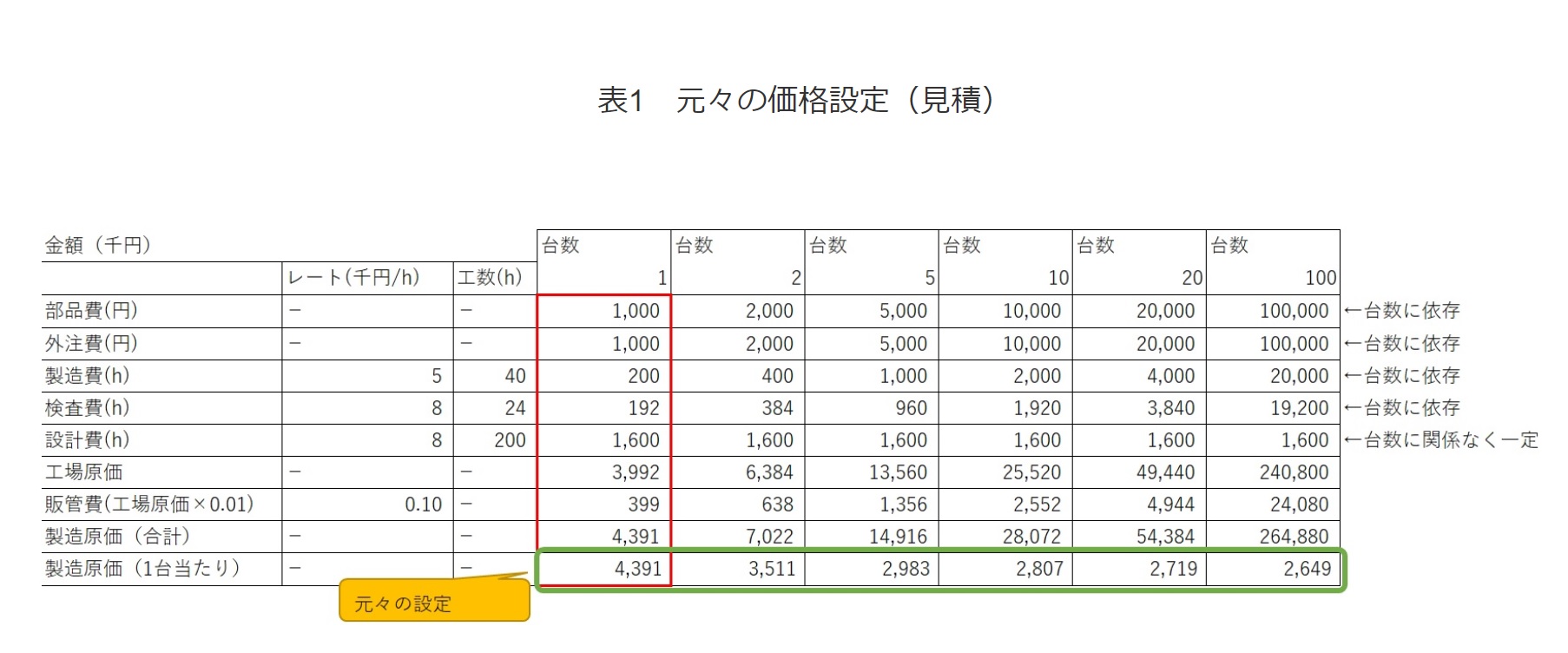

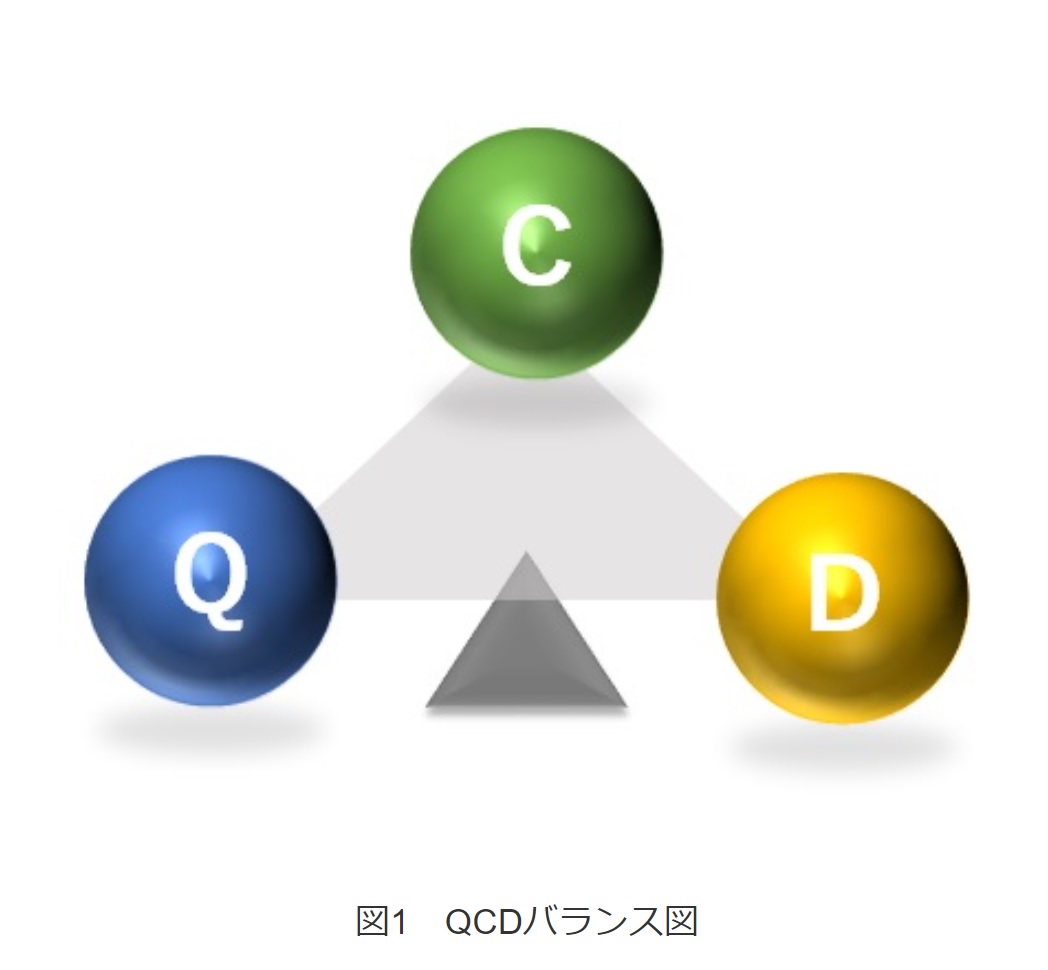

コストダウン手法の考え方は、製造業の場合では、Q:品質、C:経費、D:期間の3つに着目します。この3つのバランスを私は「QCDバランス」と読んでいます。QCDには相関関係があり、これを目的に応じて設定していきます。今回はコストダウンを考えた設計で考えてみます。(設計終了後のコストダウンは、別の観点なので別の記事に述べます)モデルケースのコストダウンの事例でのQCDは以下の表の様に表現できます。

製品の生産台数として、1台、2台、5台、10台、20台、100台とします。また、基本的にQ(製品価値、仕様)とD(納期、期間)が決まっている前提とします。Qに見合った必要設計時間、設計後の生産時に想定される部品費用、製造費用、外注費等について類似機材を参考に見積ります。その結果を表1に示します。

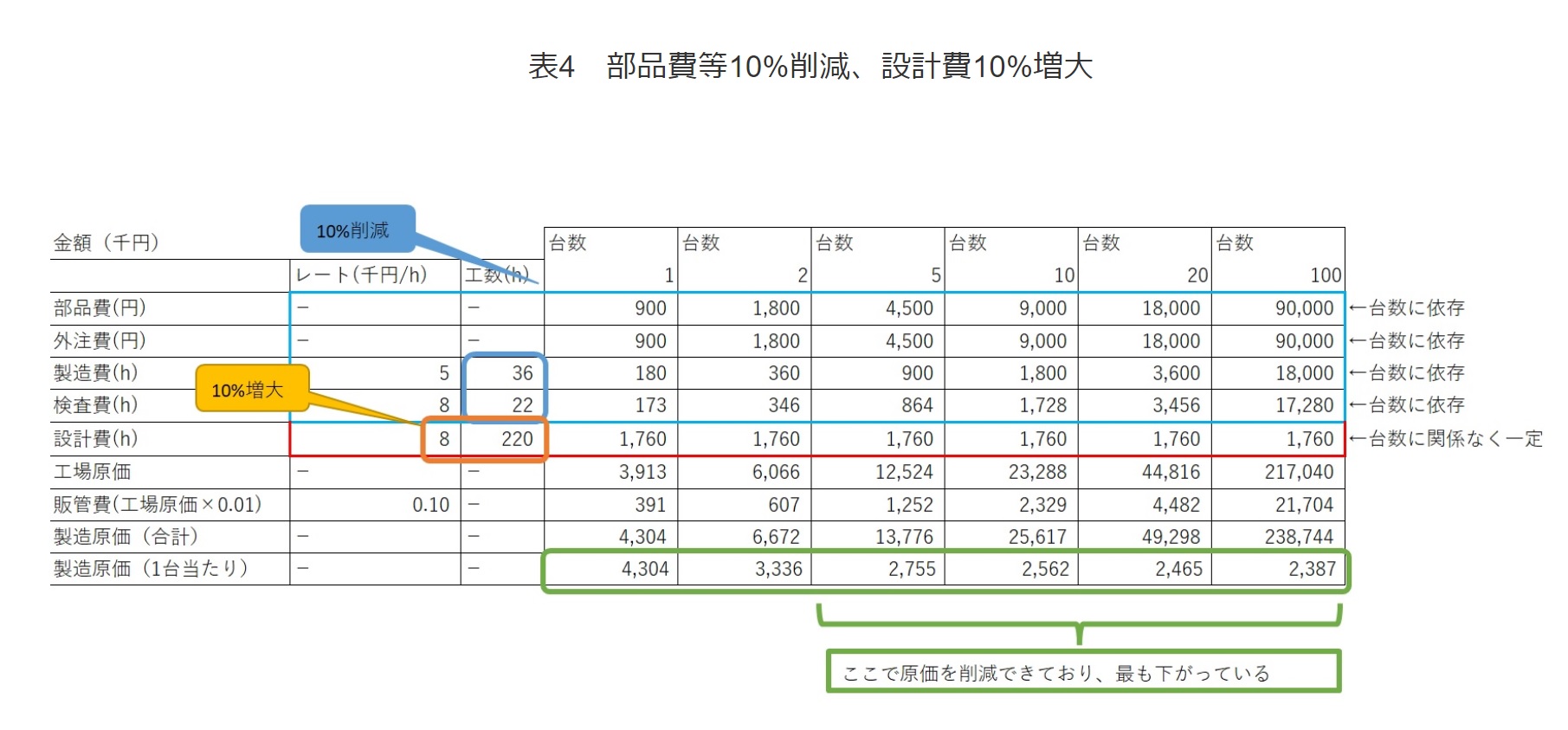

ここで、①部品費10%削減、②設計費10%削減で考えてみましょう。①も②も当然コストダウンできています。

しかし、単純に部品費をダウンさせられるものでしょうか。また、設計費もダウンして品質などに影響でないでしょうか。そう考えると、単純なコストダウンは危険と言えます。次に、③設計費を10%増とすることで得られる期待効果として部品、外注費10%減、及び製造効率が上がり、製造費、検査費を10%減としてみます。これは設計時間を多めにして品質を保ちつつ、低価格部品、部品数を減らす、製造の手間を減らす目的と想定しています。(単純に削減するのでなく、削減するための手段を取る想定です。)すると、③では①、②と比べて更にコストダウンできています。

その結果、一番効果の出るコスト削減はお判りになるかと思います。つまり、設計費を上げてでも、製品に直接経費として計上される費用を削減することが最も良い結果を生みます。この事例では、設計費が増加しても製品費のコストは下げることができました。つまり、コストダウンは、生産する台数などの生産計画やその条件で変わってくるという事です。

3. プロジェクト観点の重要性

前項で、生産計画や条件でコストダウン見込みの事例を説明しました。これらの考えは、そんなに難しい訳ではなく、QCDのバランスを見ながら条件に適合した解を見つけることになります。このバランスを見極めるために「プロジェクト観点」が必要になります。

この3つについて仕様と契約の内容を考慮しつつ、要求事項のバランスを取りながら最良解を見つけることになります。もちろんコストダウンの主体はC:経費ですが、Q、Dを管理するための管理費も人件費につながります。ちなみにこのQCDは製品設計製造をするためのプロジェクト要素になります。

このQCDは、一般的にはかなり余裕をもって設定されていることが多いです。例えば、D:期間(納期)の場合、工程線表上に予備時間などの余裕を作ります。Q:品質もオーバースペックとは言わないまでも、余裕(設計マージン)があります。C:経費も同様で、ギリギリにするとすぐに利益に影響します。そうならない様に各部門であらかじめ余裕を考慮しています。これは次工程に影響しない様に「約束できる期限、コスト」を個別で設定します。

ところが、各部門で個別に設定した余裕は、ムダ、ムラにつながり、各部門で全ての余裕を使い切ってしまって、最後はムリという3Mに陥ります。その結果、コストダウンを考えていても失敗に終わります。そこで、当初からプロジェクト観点でQCDを意識してそのバランスを取りながら、プロジェクト立案・管理担当(部署、部門 一般にPMOと言います)が余裕を一元管理することでムラが無くなり、ムダを排除しムリということは無くなります。

ムラを無くすために、各担当部門(設計、製造、検査など)は余裕なしとして業務を行い、できる限りの全力を尽くします。その結果で、ムリがある場合はPMOが全体を見てムダの無い余裕を発生させます。個別余裕ありきでプロジェクトを進めると、うまくいっている時は問題ないのですが、一度イレギュラーなこと(例えば、部品の到着が1週間遅れた等)が発生すると工程の進捗などに影響が出ることになります。

QCDのバランスは、それぞれ相関関係があります。例えば、

- Qを上げるとCは上がりDは大きくなります。これはQ:品質要求を上げると、C:コストは当然上がり、D:納期は大きくなるかもしれません。Cを上げないのであれば、間違いなくDは大きくなります。

- Qを維持したままDを小さくするとCがあがります。これはQ:品質や価値はそのままでD:納期を短くすると、特急工事になりC:コストは短納期対応で高額になります。

このように要求に応じてQCDバランスを開発コンセプトにあわせていきます。つまり、QCDバランスをプロジェクトの品質要求として設計することになります。

4. 安易なコストダウンの危険性

ところで、2項で単純な「設計費削減」を示しました。一般に開発設計費は初回だけに発生します(製品製造するには、維持設計という概念が必要です)。そのため「時間がないから」、「予算が無いから」、「安く済ませたいから」ということで、単純に「開発コストを抑える」ということがよく行われます。これは、非常に危険な考えです。設計費をケチると品質を満足することができなくなるばかりか、製造コストを高くしてしまう可能性があります。

これはどういうことか言うと、設計と製造に関係する話になります。単純に設計費が少ないと設計にかける工数は抑えられます。アイデアや検討に要する工数が少なくなり、十分な設計ができないことはご理解いただけると思います。その結果、設計結果に工夫が少なくなり、安易な設計(楽に設計できるという事にもつながる)になってしまいがちです。そうなると、設計時間は短いが、製造するための手間や作業時間が多めにかかってしまう可能性があるという事です。当然、優秀な技術者は、短い時間でも十分な工夫や設計結果を出せると思います。

一般的に、短い設計作業時間であれば、設計に要する時間は少ないので結果は十分でないかもしれません。つまり、できる範囲でやる設計結果になるという事です。この設計時間というのは、考える、アイデアを出す、有識者と会議する、検証実験なども含んでいます。

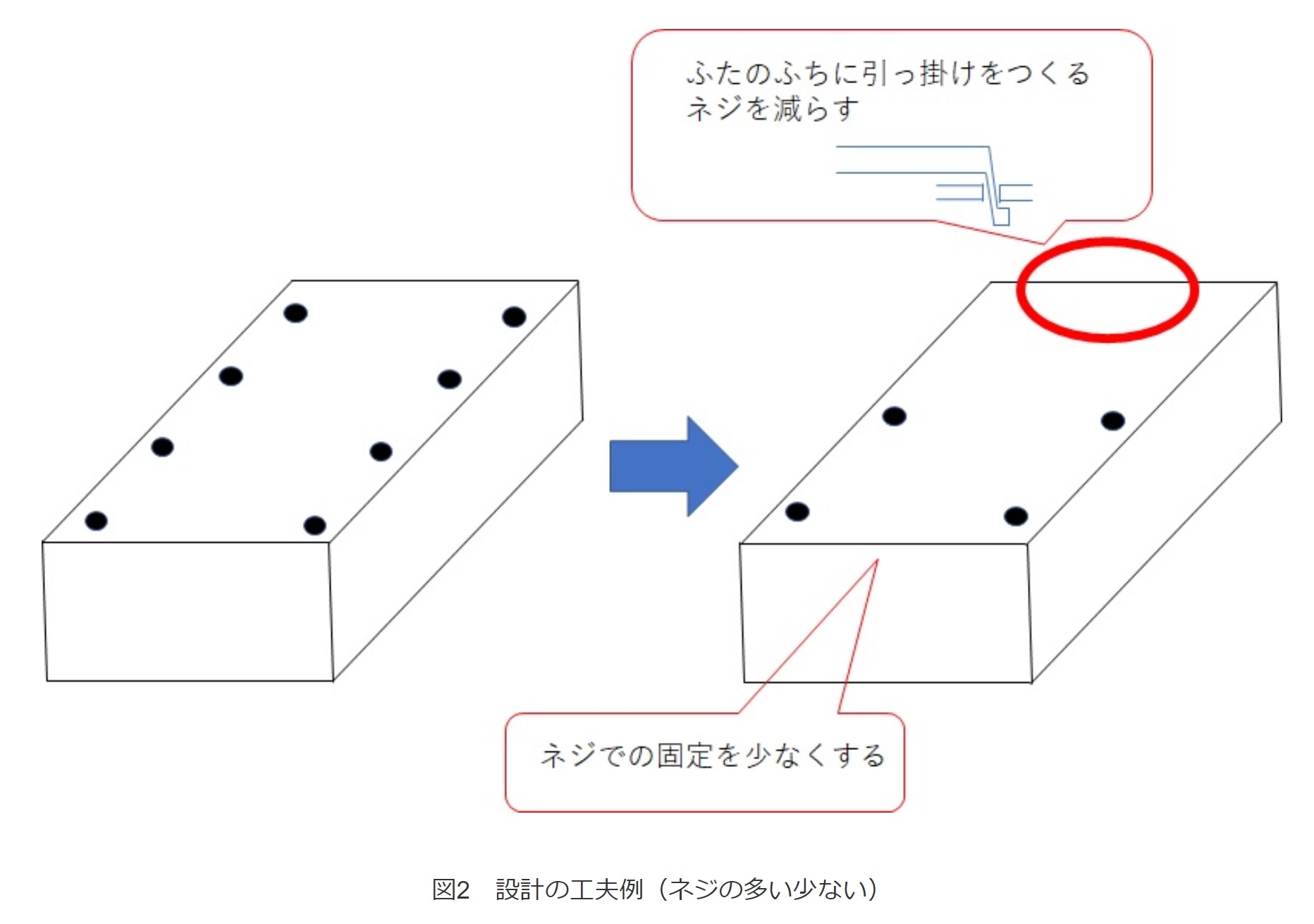

例えば、設計の工夫についてですが、設計時に板金加工に工夫を入れれば、ネジの締め付け箇所を少なくできるということもあり得ます。工夫が無ければ、ネジばかり増えてネジの締め付け時間が増えてしまい、製造工数が増えることも考えられます。この工夫を設計段階で考えて製造工数を減らすように設計に反映させます。

こうした、設計の工夫について、設計費をケチることで設計時間を少なくさせ、製造費のコストアップにつながってしまうということになり得ます。これが、設計費をケチったことでのコストアップです。2項で、設計費をあえてアップして製造費や検査費を下げる工夫をしたというのはこういうことを指しています。個人的な意見になるかもしれませんが、初回の開発設計費は多めにして、製造コスト(部品費、製造費、検査費など)を下げることが、製品の品質も良く、コストダウンへつなげる最適な方法だと考えています。

5. デジタル化で効率化できるか

冒頭に「効率化でコストダウン」ということを記述しました。一番コストに影響するのは人件費です。当然、高額な部品を使っていればコストに影響しますが、部品は性能を満足させるためには不可欠なモノだと思います。安くて良い部品であれば問題ないですが、性能の良いモノは概して安くはないです。そのため、人件費を下げることがコストダウンでは一番考えなければならないものだと思います。

では、デジタル化は本当に効率が良くなるのかということですが、結論は、効率が良くなる方向に働きます。例えば、事務仕事で経費などの計算がわかりやすいと思います。経費計算をするときに電卓を使って手書きで帳票をまとめるのと、エクセルを使ってまとめるのとではどちらが時間短縮できるでしょうか。当然エクセルの方が早いと思います。

特に、表計算のフォーマットをあらかじめ作ってあれば、もっと早く業務が進みます。「エクセルはデジタル化か」と言われると「工夫次第」という回答になります。というのも、エクセル自体はデジタル技術でのツールになるので、これを使い時間短縮になる工夫をすれば「デジタル化本来の姿」と言えると思います。

現在では、デジタル化を推進のために様々な企業がツールを販売しています。大体は、ソフトウエアが多いです。AIを活用したものやクラウドでのサービスなどが主流です。デジタル化を推進したい企業は、これまでの自社のツールだけでなく、新たなアプリケーションを導入してデジタル化を進めているようです。

では、デジタル化のために専用のツールが絶対必要かというと、そんなことはありません。先ほど「工夫次第」と記述しましたが、要はこれまで以上に便利になり省力化に少しでも繋がれば、それはデジタル化と言えると思います。

それと、もう一つ、何か問題、例えばコストダウンの方法に行き詰っているとしたときにデジタル化を導入すれば解決するかという事です。答えは「ノー」です。問題解決をデジタル化に求めるのは誤りで、問題自体はその原因を取り除かなければ解決しません。その様な状態でデジタル化のアプリを導入したら、問題解決どころか更に悪化する可能性もあります。デジタル化の導入は、効率を良くするため、省力化を進めるためと考えた方が良いです。

6.まとめ

今回は、コストダウンについて記述してきました。コストダウンのための活動は、ある意味一つのプロジェクトに匹敵するかもしれません。安易に行うと、良い結果どころか、悪影響を及ぼしかねません。現在では、デジタル化で効率化するためのアプリが販売されています。ピンからキリまであり、DX、デジタル化がキーワードとなって新たなビジネスが進められています。

このように様々な方法があると思いますが、筆者はあまりお金をかけずに自社の資産をうまく活用することで、コストダウンを行い、更にデジタル化まで推進できると考えています。コストダウンをするためには、QCDのバランスを見ながらプロジェクト観点で行うのが、効果が高いと思っています。

【出典】コスモICT HPより、筆者のご承諾により編集して掲載。

...

-守・破・離ー")