【中小企業経営基礎講座 連載目次】

- 1. 経営の基礎

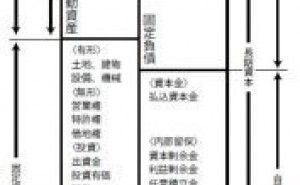

- 2. 貸借対照表で見る資金の状態

- 3. 経営を自動車運転に例えれば

- 4. 企業経営の様々なリスクと予知能力

- 5. 経営における利益の位置づけ

- 6. 存在理念・経営理念・行動理念について

- 7. 経営進化の段階

- 8. 企業は変態脱皮して進化する

1.利益が必要な理由

前回のその5では、企業経営の様々なリスクと予知能力を解説しました。今回のその6では、経営における利益の位置づけを解説します。経営環境に適応するためには、経営資源を強化をしなければならず、投資は全て先行になりますので、資金が必要です。その投資には返済のいらない資金が最も安全・安心であり、自己資本(資本金+税引後利益を蓄積したもの)を充当するのが最適です。利益がないと借金体質となり、先行投資がつらくなって免疫力が落ち、生殖能力も落ちて、やがて「ほろび=倒産」にいたります。だから利益が必要なのです。

企業が環境に適応できなくなった時、未来の社会には必要ないと判断され淘汰されます。しかし経営者の強い信念と情熱をもってすれば、ネットワークやコラボで生き抜くことが可能です。

2.利益産み出し作戦

利益には、以下の4つの表し方があります。

1)売上総利益(粗利・総利益)

=売上高−売上原価(仕入原価・製造原価)

2)営業利益・・営業活動の収益力を表す

=売上総利益−(販売費+管理費=販管費)

3)経常利益・・企業活動の収益力を表す

=営業利益+(雑収入・配当金等−借入金利・雑損失等)

4)税引前当期利益・・・課税対象利益

=経常利益+(特別利益―特別損失)

ここでは、キャッシュフローに最も直結していて、現場において全員で産み出さなくてはいけない、営業利益=売上高−総原価(売上原価+販管費)を解説しましょう。

*営業利益:設備投資・商材開発・社員満足度(ES)向上・財務体質向上・株主還元に必要な金額を目標として設定する。⇒大きくしたい

*売上高:単価×量で構成されるが、価格は生活者が選択して決定するので供給側では、コントロール出来ない。サービスの質を含めて、顧客満足度(CS)が決め手になる。⇒大きくしたい

*総原価:直接的原価である売上原価は、許された原価の範囲で調達出来るしくみを構築する。⇒小さくしたい

販売費・管理費は人件費比率が高いので、人時生産性の向上対策を積極的に実行する。⇒小さくしたい

売上高だけを追って原価計算を無視したり、ムダ・ムラ・ムリを垂れ流していては、利益を産出する事は持続できません。つまり赤字体質なのですから、早急に対策を要します。

3.利益計画の方程式

経営計画の基本構造は、販売計画、仕入計画、生産計画、労務計画、品質計画、商品開発計画、設備計画、教育計画、IT武装計画、資金計画等の個別の計画として策定され推進されます。

企業の総合力=全員参画隊形がなければ、利益体質=黒字体質に進化はできません...